Структура занятости, особенност��и рынка труда и трудовых отношений в современной России

Андрей Полянский

Введение

В настоящей работе рассматриваются самые важные характеристики, определяющие сферу занятости и трудовых отношений в России на протяжении постсоветского периода. Это делается с несколькими целями:

- во-первых, для выявления основных тенденций на рынке труда, которые действовали до настоящего момента и, очевидно, в том или ином виде будут действовать и в дальнейшем;

- во-вторых, для изучения того, как изменения в структуре занятости и на рынке т��руда влияют на трудовые отношения, а также для выявления ключевых особенностей последних;

- в-третьих, для определения численности основных групп работников (настолько точно, насколько это позволяет качество отечественной статистики) и анализа их положения.

Основные вопросы, рассматриваемые ниже:

- Соотношение занятости в материальном производстве и непроизводственных отраслях, его изменение в последние десятилетия;

- Другие структурные аспекты рынка труда (концентрация занятости в разных отраслях; количественная оценка формальной и неформальной, устойчивой и неустойчивой занятости);

- Характерные особенности резервной рабочей армии1, их влияние на рынок труда;

- Особенности системы эксплуатации наёмного труда, уровень его эксплуатации.

В ходе изложения мы неоднократно прибегаем к сравнениям положения в сфере занятости и трудовых отношений с другими странами. Чаще всего Россия будет сравниваться с наиболее развитыми странами Латинской Америки (Аргентина, Чили, Бразилия, Мексика) последней четверти XX века и начала XXI века. С нашей точки зрения в их экономиках в последние десятилетия проходили схожие процессы, и хотя исходное положение (в РСФСР в позднесоветский период и в этих странах в 70-е годы) заметно отличалось, были немаловажные для исследуемой сферы общие черты (например, большой индустриальный сектор и значительная доля занятых в промышленности, достаточно высокий уровень урбанизации, но при этом более высокая, чем в странах центра, занятость в аграрном секторе)2. В результате, как будет показано ниже, совпадают как тенденции, так и некоторые ключевые характеристики рынка труда и трудовых отношений.

По большей части мы рассматриваем временной отрезок с 2000 по 2021 годы, поскольку к его началу экономика (в частности занятость) в основном уже прошла через трансформацию от советского типа к неолиберально-капиталистическому и начала развиваться более плавно, по сравнительно устойчивой траектории. Но иногда, где это необходимо, мы обращаемся к предшествующему периоду (1991–2000 годы), а отчасти затрагиваем положение, складывающееся после февраля 2022 года.

Предваряя основное изложение, стоит выделить те из происходивших в постсоветской экономике изменений, которые вызвали массовое перемещение работников между разными отраслями и секторами и, соответственно, предопределили дальнейшее развитие рынка труда:

- дробление единых производственных комплексов на отдельные предприятия из-за разрыва экономических связей с бывшими республиками СССР и в ходе приватизации;

- деиндустриализация: массовое разорение и закрытие промышленных производств, крупных предприятий сельского хозяйства и некоторых других отраслей;

- переход на позицию поставщика сырья и полуфабрикатов в мировом разделении труда;

- резкий рост удельного веса торговли в экономике: при сокращении ВВП почти на 40%, а промышленного производства почти на 50% ко второй половине 90-х объём экспорта превысил уровень 1990 года, а объём импорта был лишь на 12-17% ниже3;

- как следствие, бурное развитие сферы торговли и разного рода рыночных услуг, сначала преимущественно в стихийной и неорганизованной форме — посредством появления множества разрозненных микропредприятий и индивидуальных предпринимателей («челноки», «ларёчники» и т. д.), затем, с конца 90-х — путём концентрации, т. е. создания и развития торговых сетей и других крупных фирм;

- с середины 90-х — объединение и реорганизация разрозненных предприятий в рамках финансово-промышленных групп, холдингов и корпораций (включая госкопропрации);

- начавшееся в 90-х и усилившееся в 2000-х (под предлогом оптимизации) сокращение некоторых бюджетных отраслей, в первую очередь образования и науки.

1. Изменение структуры занятости

Трансформация структуры занятости, будучи непосредственным отражением происходивших в экономике процессов, в свою очередь обуславливает изменение трудовых отношений и положения работающих. В постсоветской России она имела несколько измерений:

- Переход работников из одних отраслей в другие — снижение доли занятых в материальном производстве и рост в отраслях торговли и услуг;

- Переход из формального (корпоративного) сектора в неформальный;

- Внутри корпоративного сектора переход с крупных и средних предприятий в малый бизнес.

1.1 Отраслевая структура занятости

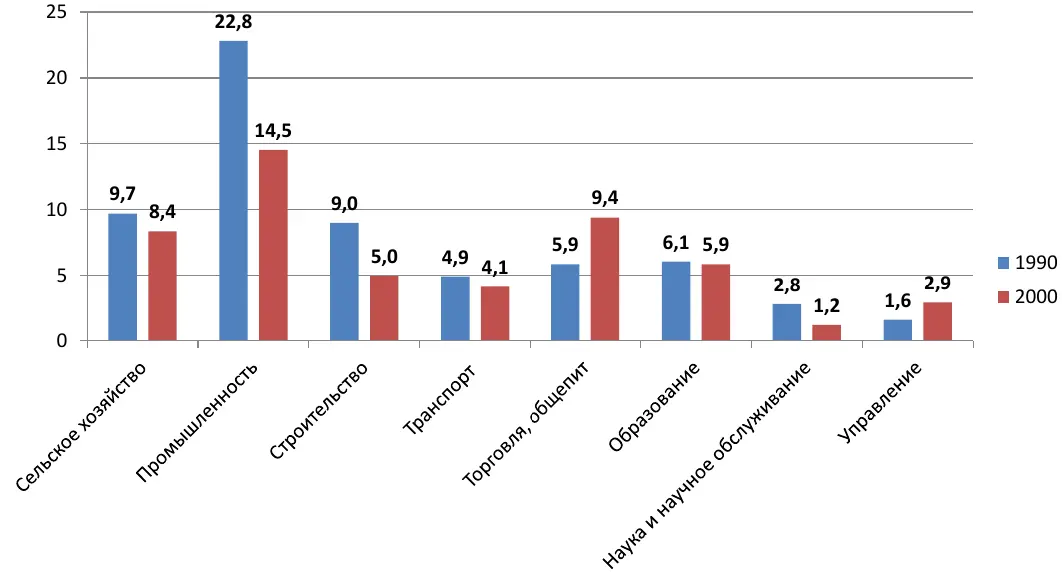

За 1990–2000 годы численность занятых в промышленности снизилась на 8,3 млн., в сельском хозяйстве — на 1,3 млн (или на 36 и 14% соответственно)4. За 2000-2015 занятость в обрабатывающих производствах снизилась ещё на 2,5 млн, в сельском хозяйстве — на 2,7 млн (на 20 и 30 процентов соответственно)5. В последние годы в двух этих отраслях почти в 2 раза меньше работников, чем в последние годы СССР — 12,7 млн в добывающей, обрабатывающей промышленности и энергетике, около 4,5 млн в сельском хозяйстве6 против 22,8 и 10 соответственно в 1990 году. Также за постсоветский период на 2/3 сократилась занятость в научной сфере (с 2,8 млн в 1990 до 900 ты�с. в середине 2010-х7), примерно на 500 тыс. сократилась занятость в сфере образования. Примечательно, что около 60% сокращения занятости в промышленности пришлось на предприятия машиностроения и смежных отраслей (за 1990–2022 годы оно составило около 6,4 млн), включая самые высокотехнологичные сектора — приборостроение (в 90-х занятость здесь сократилась на 3/4), станкостроение, электронную промышленность и т. д.8.

Рисунок 1. Занятость по отраслям в 1990 и 2000 годах, млн человек9

Таблица 1. Изменение занятости по отраслям за 1990–2000 годы

| Отрасль | Изменение занятости, % |

|---|---|

| Сельское хозяйство | -14 |

| Промышленность | -36 |

| Строительство | -45 |

| Транспорт | -16 |

| Торговля, общественное питание | 61 |

| Наука и научное обслуживание | -57 |

| Финансы, кредит, страхование | 85 |

| Управление | 83 |

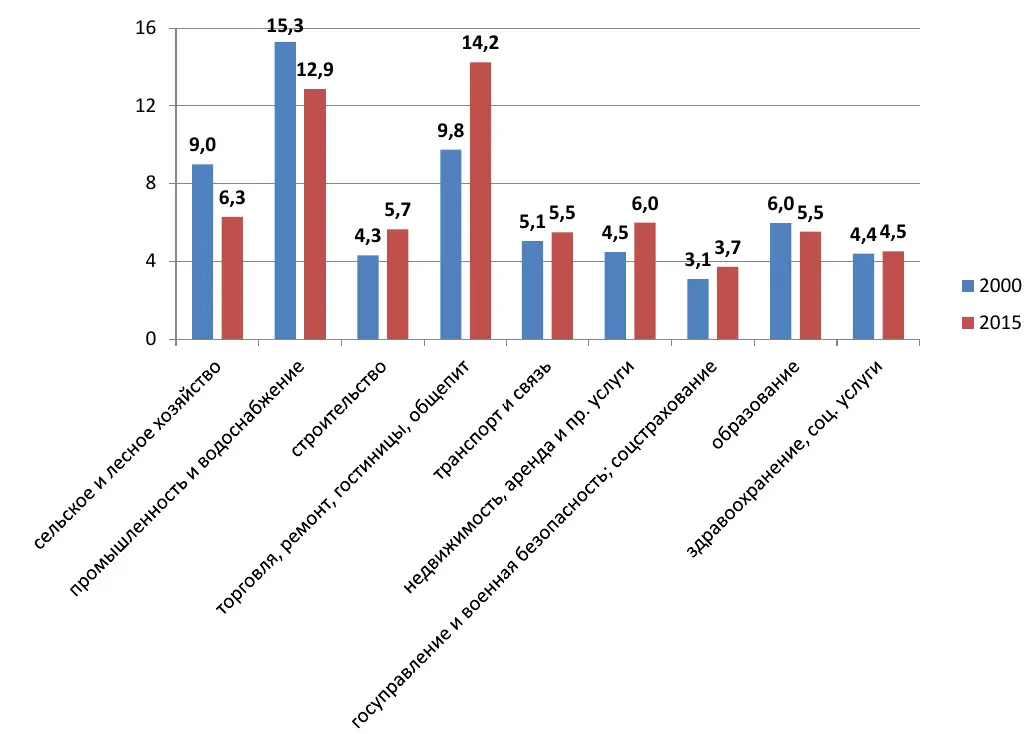

Занятость в основных отраслях торговли и услуг за тот же период выросла более чем в 2 раза: в 2021 году в торговле, ремонте, гостиницах и общепите было занято 13-15 млн10 (в зависимости от методики подсчёта) против примерно 6 млн в 1990. Только за 2000–2015 годы численность занятых в финансовой деятельности выросла почти в 2 раза, операциях с недвижимостью и аренде — на 35% (суммарно в этих отраслях — более чем на 2 млн). За тот же период на 20% (600 тыс.) выросла численность занятых в государственном управлении, обеспечении военной безопасности11 и социальном обеспечении (здесь видно смешение в рамках одно��й категории совершенно разных групп работников, что затрудняет более детальные подсчёты; но можно уверенно сказать, что большая часть этого роста пришлась на государственный аппарат — только за 2000–2013 годы численность работников государственных органов и органов местного самоуправления выросла на 385 тыс. или на треть12).

Рисунок 2. Занятость по видам экономической деятельности в 2000 и 2015 годах, млн человек

Таблица 2. Изменение занятости по видам экономической деятельности за 2000–2015 годы

| Вид экономической деятельности | Изменение занятости, % |

|---|---|

| Сельское и лесное хозяйство | -30 |

| Обрабатывающие производства | -20 |

| Строительство | 31 |

| Торговля, ремонт автотранспорта | 46 |

| Гостиницы и рестораны | 41 |

| Финансовая деятельность | 95 |

| Операции с недвижимостью, аренда и предоставление услуг | 34 |

| Научные исследования и разработки | -28 |

| Государственное управление и военная безопасность; социальное страхование | 20 |

| Прочие коммунальные, социальные и персональные услуги | 11 |

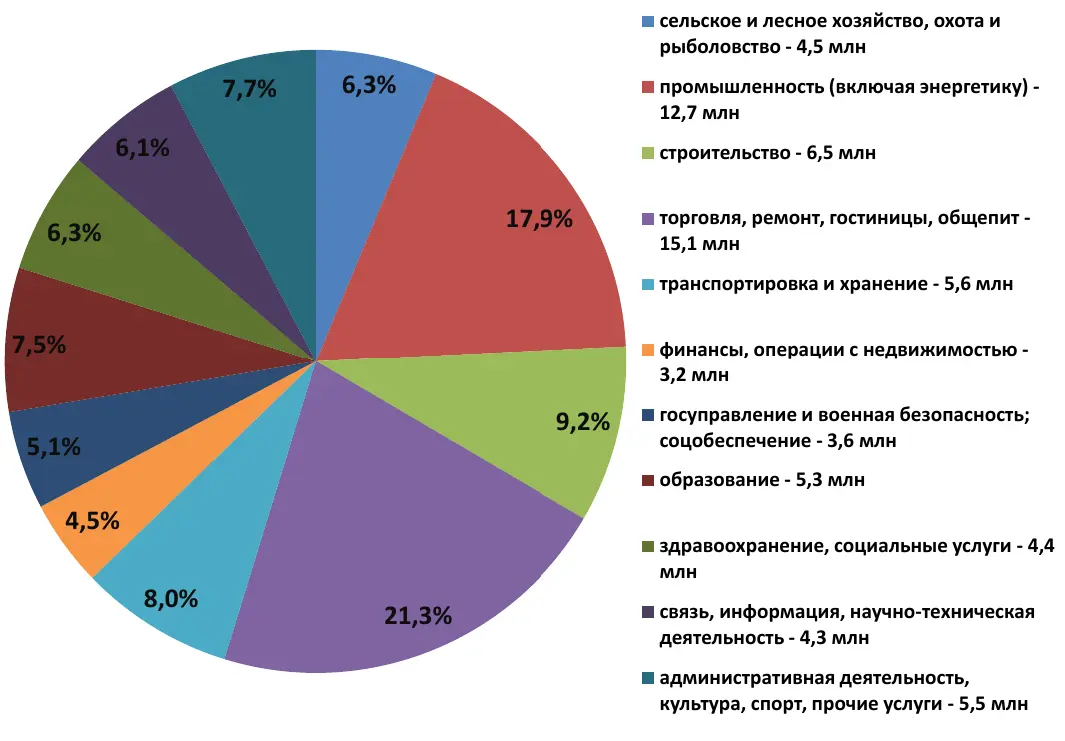

Таблица 3. Среднегодовая численность занятых по видам экономической деятельности в 2021 году13

| Вид экономической деятельности | млн | % |

|---|---|---|

| Сельское, лесное хозяйство, охота, рыболовство и рыбоводство | 4,49 | 6,3 |

| Добыча полезных ископаемых | 1,16 | 1,6 |

| Обрабатывающие производства | 9,97 | 14,1 |

| Обеспечение электрической энергией, газом и паром; кондиционирование воздуха | 1,58 | 2,2 |

| Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений | 0,71 | 1 |

| Строительство | 6,5 | 9,2 |

| Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов14 | 13,2 | 18,7 |

| Транспортировка и хранение | 5,64 | 8 |

| Деятельность гостиниц и предприятий общественного питания | 1,82 | 2,6 |

| Деятельность в области информации и связи | 1,56 | 2,2 |

| Деятельность финансовая и страховая | 1,3 | 1,8 |

| Деятельность по операциям с недвижимым имуществом | 1,9 | 2,7 |

| Деятельность профессиональная, научная и техническая | 2,73 | 3,9 |

| Деятельность административная и сопутствующие дополнительные услуги | 2,03 | 2,9 |

| Государственное управление и обеспечение военной безопасности; социальное обеспечение | 3,64 | 5,1 |

| Образование | 5,32 | 7,5 |

| Деятельность в области здравоохранения и социальных услуг | 4,45 | 6,3 |

| Деятельность в области культуры, спорта, организации досуга и развлечений | 1,15 | 1,6 |

| Предоставление прочих видов услуг | 1,58 | 2,2 |

Уже в первой половине 2010-х численность работающих в торговле и ремонте превысила занятость во всех отраслях промышленности (включая энергетику) вместе взятых, и теперь эта отрасль является ведущей по числу работников — в ней работает каждый пятый-шестой (16-19% занятых в зависимости от методики подсчёта). В абсолютных величинах занятость здесь выросла сильнее всего: за весь постсоветский период прирост составил не меньше 7-8 млн, т. е. более 2/3 от снижения занятости в промышленности. Ниже будет показано, как одно связано с другим и поч��ему это имеет большое значение для понимания особенностей российского рынка труда.

Помимо торговли и промышленности к отраслям, занимающим наибольшее число работников, можно отнести строительство, транспортно-складскую отрасль, сферы образования и здравоохранения, сельское хозяйство, госслужбу. Отрасли, непосредственно занятые материальным производством (добывающая и обрабатывающая промышленность, энергетика, сельское хозяйство, строительство) охватывают около трети всех работников или чуть меньше 24 млн человек. Если добавить к ним занятых в транспортировке и хранении, можно считать, что в отраслях производства и материальной инфраструктуры работает около 41,5% занятых или более 29 млн человек.

Рисунок 3. Отраслевая структура занятости в 2021 году

1.2 Снижение занятости в корпоративном секторе, рост неформальной занятости

В отраслях, где все последние десятилетия занятость росла (торговля, ремонт, общественное питание, бытовые и личные услуги) традиционно распространена неформальная и неустойчивая занятость. То есть работники, которые раньше были заняты в основном на крупных и средних предприятиях промышленности и сельского хозяйства, со временем перемещались не просто в сферу торговли и услуг, но в малый бизнес или в неформальный сектор, где зарплаты в целом ниже, а условия труда, как правило, хуже.

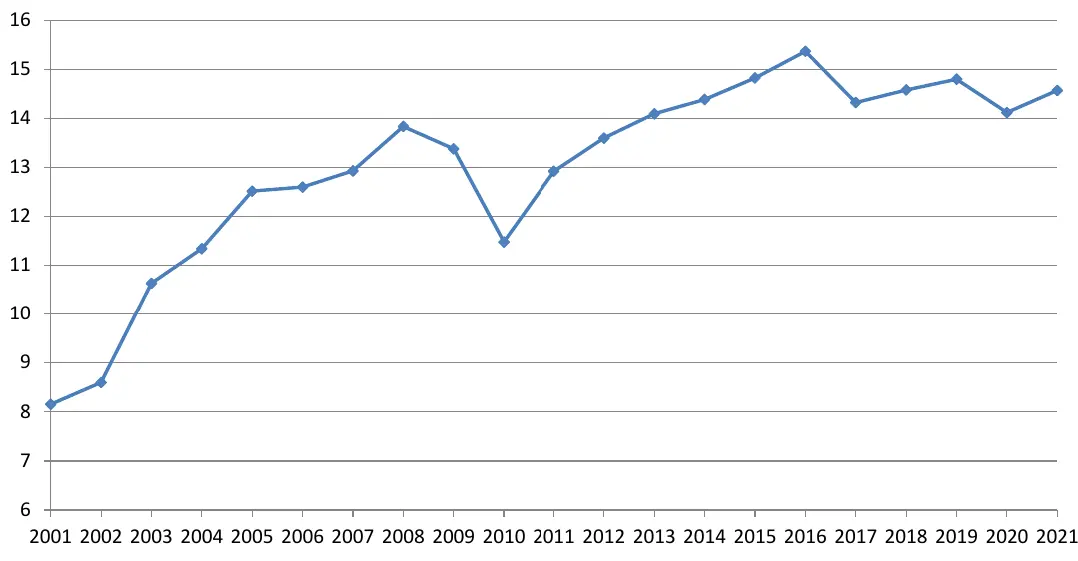

Среднесписочная численность работников предприятий и организаций (корпоративного сектора) за 1992–2021 годы сократилась на треть, с 67 до 43 млн (при том, что число занятых в экономике за это время практически не изменилось)15. Одновременно с этим �росла занятость в неформальном секторе; только в 2001–2021 годы она увеличилась почти на 80% (с 8,2 до 14,6 млн)16.

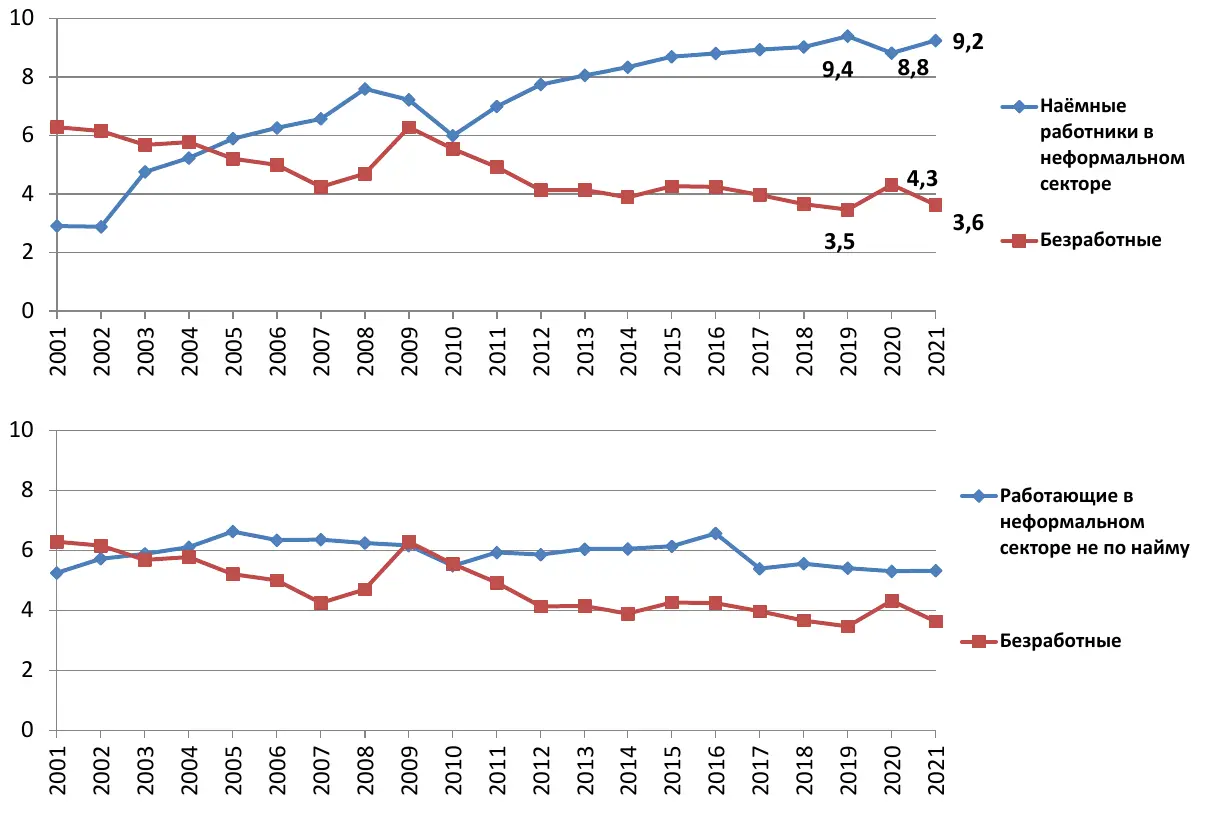

Рисунок 4. Занятость в неформальном секторе в 2001–2021 годах, млн человек

Надо уточнить, что неформальный сектор частично включает в себя работающих официально, поскольку Росстат причисляет к занятым в нём всех, кто не работает на предприятиях, зарегистрированных как юридические лица17. Индивидуальные предприниматели и фермеры, имеющие регистрацию, а также их наёмные работники, трудоустроенные по договору, оказываются в неформальном секторе (тем не менее, такое разграничение имеет смысл, дальше будет показано, почему). С другой стороны, Росстат не относит к неформальному сектору неофициально занятых на предприятиях формального сектора (т.е. таких, кот�орые зарегистрированы в качестве юридических лиц).

Неформальный сектор стремительно рос в 2000-х вместе с восстановлением экономики, пока в кризис 2008 года не произошёл сильный спад (одновременно с ростом безработицы), но сразу после его окончания рост продолжился, и в 2013 году занятых в нём было больше, чем в 2008. В середине 2010-х ситуация несколько изменилась: неформальная занятость заметно выросла в кризис, поглотив прежде формально занятых, а затем, после его окончания, произошёл «откат», и часть работников вернулась в формальный сектор. Таким образом, неформальную занятость можно считать резервуаром рабочей силы для формального сектора и, в определённой степени, составляющей резервной рабочей армии (подробнее об этом — далее). В последние годы по официальным данным неформальный сектор занимает около 20% всех работающих, и это не считая занятых без оформления в формальном секторе. По оценкам исследователей численность неформально занятых составляет от 17 до 25 млн или от четверти до более чем трети всей рабочей силы (этим понятием объединяют всех занятых и безработных)18. Так, по данным Международной организации труда (МОТ) в 2016 году уровень неформальной занятости составлял 36%, из них 24,5% в неформальном секторе и 11,5% в формальном секторе19.

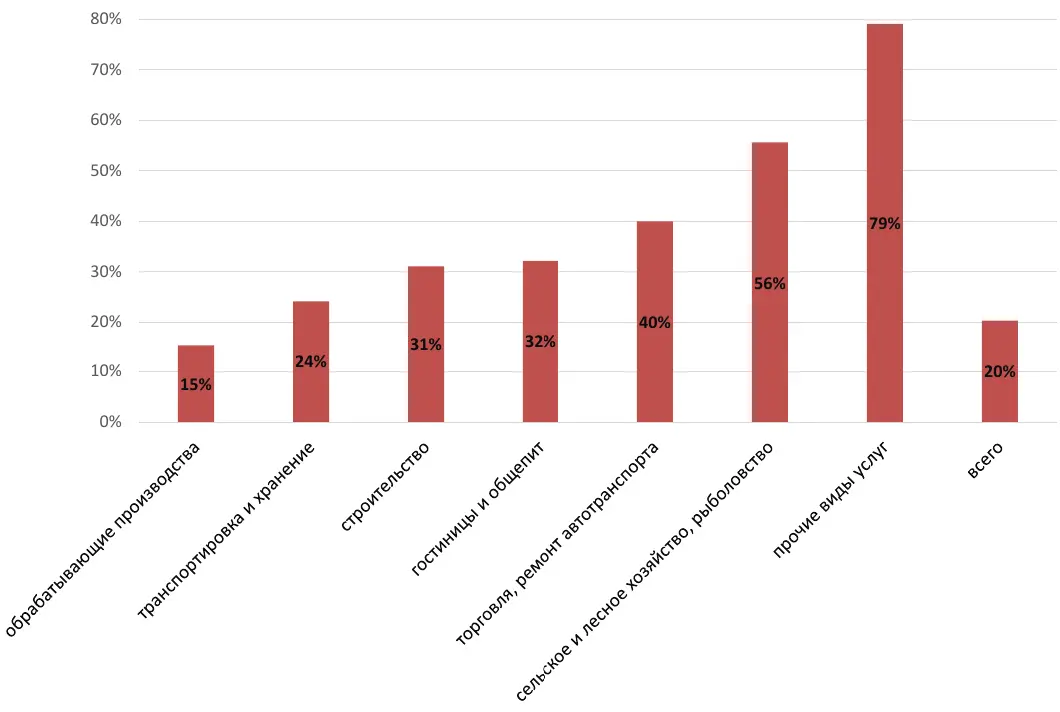

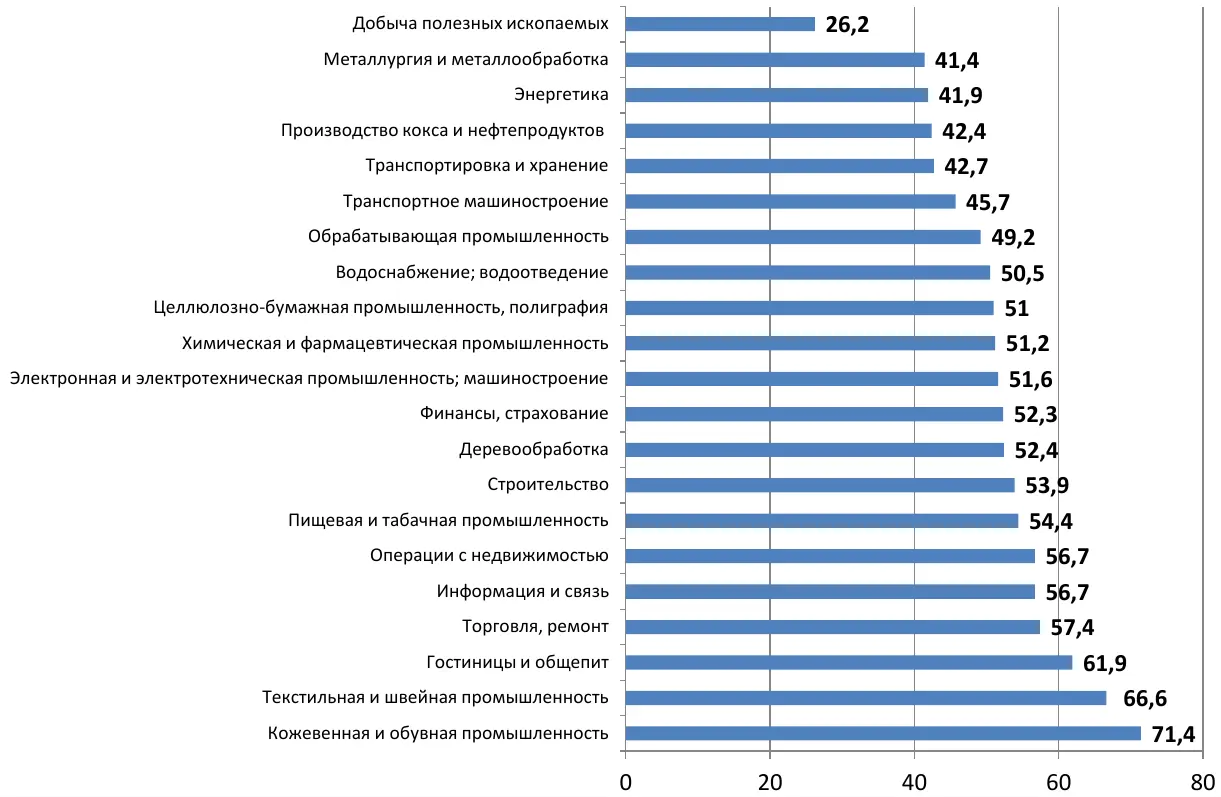

Неформальный сектор в основном сконцентрирован в производственных отраслях (кроме промышленности), торговле, а также сфере бытовых и личных услуг. Его удельный вес наиболее велик в следующих отраслях:

- личные и бытовые услуги (салоны красоты, бани, химчистки, ремонт бытовых вещей и приборов, ритуальные услуги и т. п.) — 79% всех занятых;

- сельское хозяйство — 56% (здесь большую роль играет то, что к неформальному сектору Росстатом относятся фермеры, а также занятые в товарных ЛПХ);

- торговля; ремонт — 40%;

- работа гостиниц и общепита — 32%;

- строительство — 31%;

- транспорт — 24%20.

Рисунок 5. Отр�асли с наибольшей долей занятых в неформальном секторе в 2021 году, %

Наибольшее число работающих в неформальном секторе заняты в торговле и ремонте (4,5 млн, на эту отрасль приходится каждый третий занятый в нём и каждый третий его наёмный работник), сельском хозяйстве (2,3 млн), обрабатывающей промышленности (1,55 млн), строительстве (1,5 млн), транспортировке и хранении (1,5 млн)21.

Рисунок 6. Отраслевая структура занятости в неформальном секторе в 2021 году

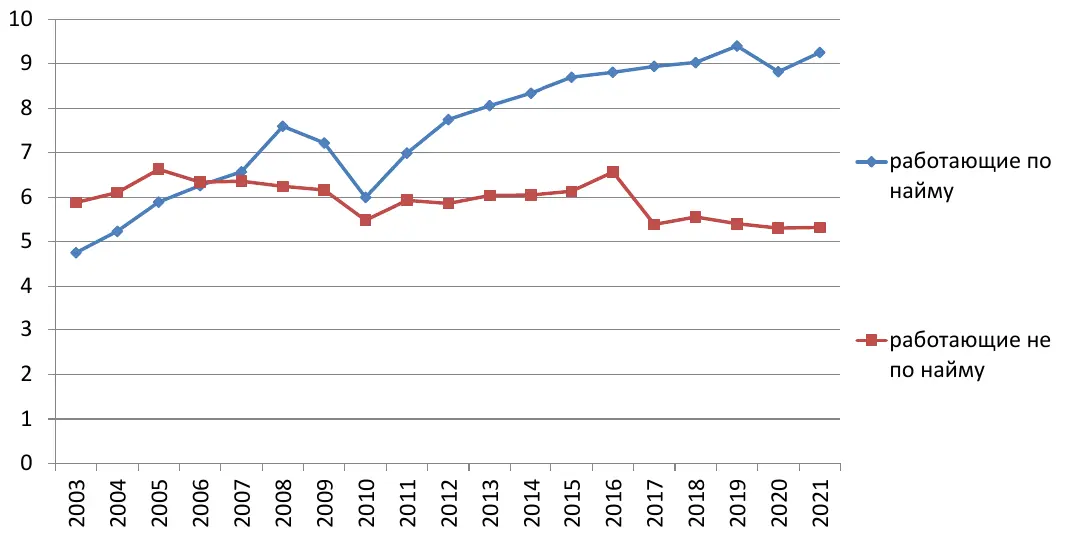

Рисунок 7. Занятость в неформальном секторе по статусу в 2003–2021 годах, млн человек

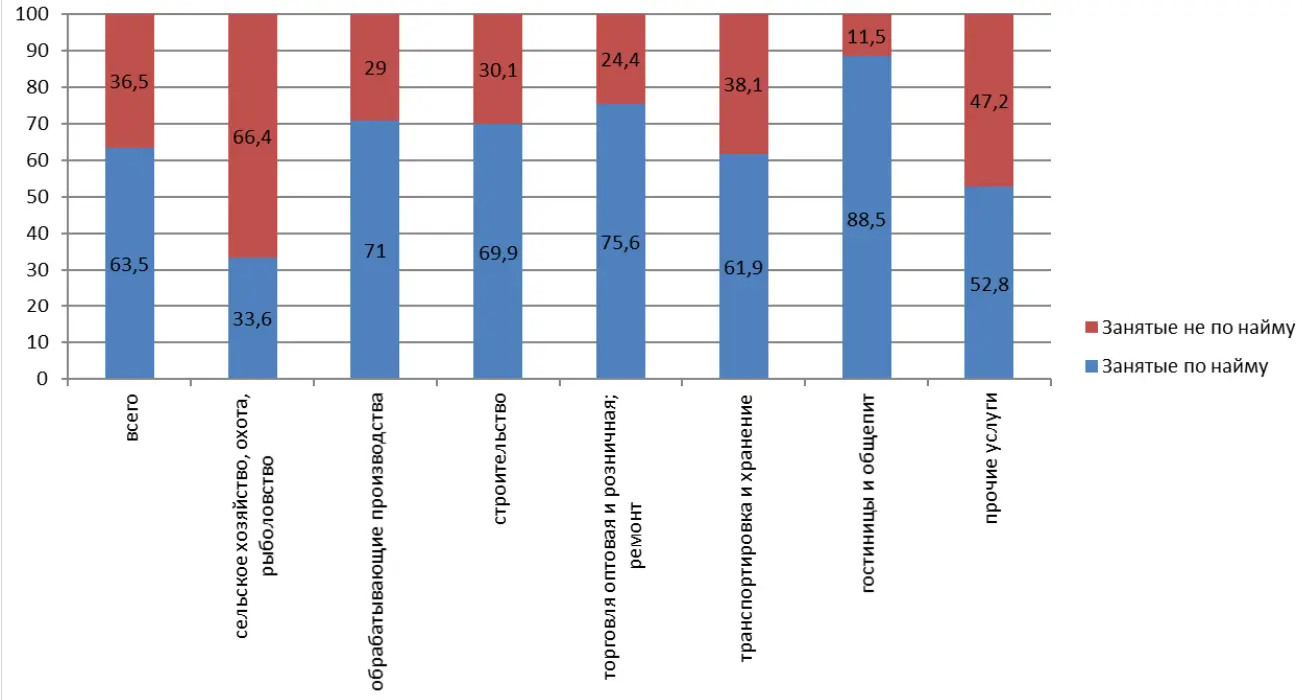

Основной вклад в рост численности занятых в неформальном секторе внесли наёмные работники — их доля выросла с чуть более чем 40% в 2003 году до почти 2/3 в 2021. Если в начале 2000-х в неформальном секторе преобладали самостоятельные работники, например, фермеры или «челноки», то теперь его основа — наёмные работники у ИП и физических лиц. За 2003–2021 годы, их число выросло на 4,5 млн (почти в 2 раза) тогда как численность работающих не по найму за то же время снизилась на 600 тыс.22. Они составляют абсолютное большинство работающих в неформальном секторе практически во всех отраслях: только в сельском хозяйстве и образовании доля занятых в неформальном секторе не по найму выше, чем наёмных работников. На транспорте наёмные работники составляют 62%, в строительстве, обрабатывающей промышленности, и торговле — 70, 71, и 76% соответственно, в гостиницах и общепите — 88%23.

Рисунок 8. Занятость в отраслях с наибол��ьшей численностью работающих в неформальном секторе по статусу в 2021 году, %

Рост численности неформально занятых по найму означает, что трудовые отношения целом движутся в сторону нерегулируемой и неустойчивой занятости. То есть наёмные работники ранее трудоустроенные на предприятиях и в организациях, становятся наёмными работниками в неформальном секторе. Как отмечают исследователи, «труд по найму… перемещается в ту область, где не работают (или работают не полностью) статьи Трудового кодекса, защищающие права работников»24.

Но это не единственный путь распространения такого рода занятости. Работники не только переходят из корпоративного сектора в неформальный, часть из них остаётся на предприятиях и в организациях, но работает уже без оформления. Только за 2000-е годы доля неофициально занят��ых в корпоративном секторе удвоилась и составила более трети от числа неформально занятых, имевших постоянную работу (или около 6% от общего числа работников)25.

Как по данным официальной статистики, так и по результатам независимых социологических мониторингов наёмные работники в неформальном секторе и неофициально занятые по найму в основном занимаются простой исполнительской работой26 с преобладанием физического труда, зачастую — низкой и средней квалификации27.

Из оставшихся 5,3 млн занятых в неформальном секторе 800 тыс. — работодатели (ИП, фермеры и физлица без всякого оформления, имеющие наёмных работников) и 4,3 млн — самозанятые (включая ИП без наёмных работников)28. Основные виды деятельности работающих не по н��айму — сельское хозяйство (1,55 млн человек), торговля и ремонт (1,1 млн), транспортировка (600 тыс.), бытовые и личные услуги, строительство, обрабатывающая промышленность (около 500 тыс. в каждой из отраслей)29.

1.3 Рост занятости в малом бизнесе; отраслевая структура

С 2005 до конца 2010-х среднесписочная численность работников крупных и средних предприятий и организаций снизилась на 6 млн (с 38 до 32 млн)30, за те же годы среднесписочная численность занятых на малых предприятиях увеличилась на 2,7 млн. С конца 90-х до конца 2010-х численность работающих на малых предприятиях выросла больше чем в полтора р�аза: с 7,4 млн в 1998 году до 11,8 млн в 2018 (из них 1,1 млн — внешние совместители и трудоустроенные по договорам гражданско-правового характера (ГПХ))31.

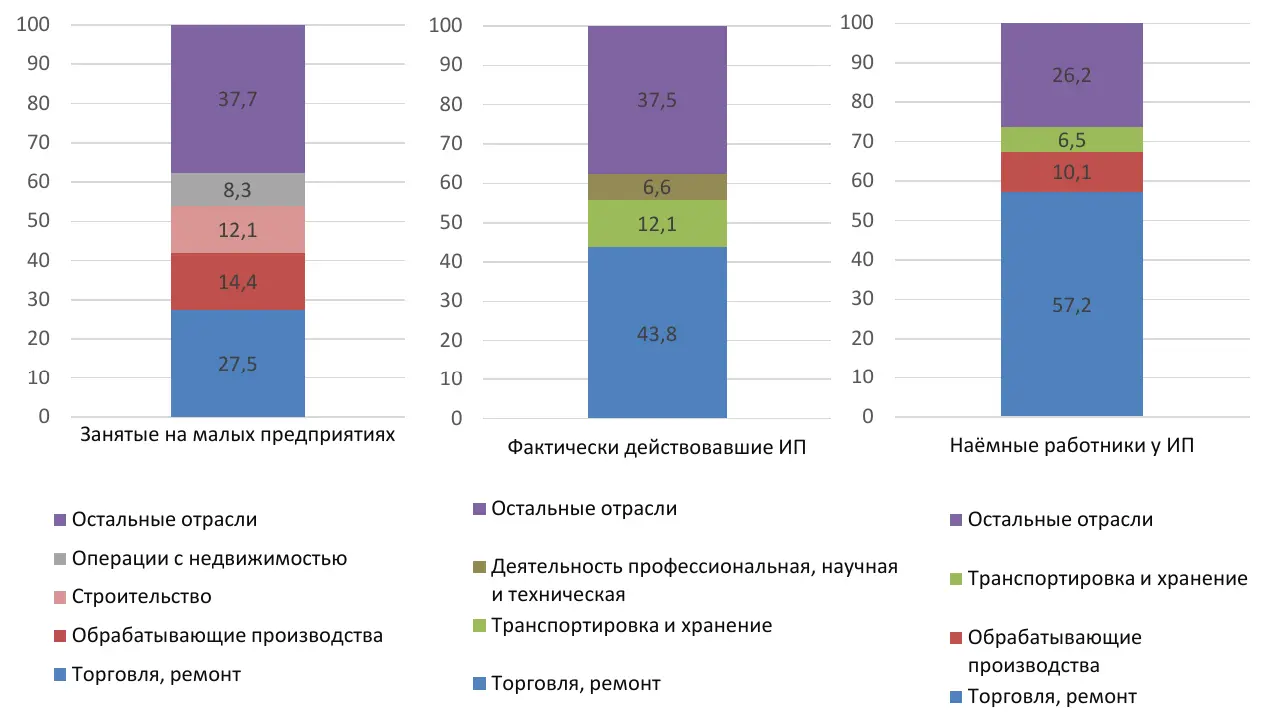

91% всех малых предприятий — так называемые микропредприятия, в каждом из которых в среднем занято по 2 работника (всего на микропредприятиях работает 5,5 млн человек)32. Если не учитывать их, на одно малое предприятие в среднем приходится 26 работников. Основные отрасли малого бизнеса, на которые приходится больше половины занятых — торговля и ремонт, обрабатывающая промышленность и строительство (3,05, 1,65 и 1,45 млн занятых соответственно)33.

Рисунок 9. Занятость в малом бизнесе по отраслям в 2018 году, %

В 2021 году было 2,8 млн фактически действующих ИП и 3,15 млн наёмных работников у ИП. Бόльшая часть индивидуальных предпринимателей работает самостоятельно и не нанимает рабочую силу — например, в 2020 году всего 500 тыс. из них имели работников34. Примечательно, что численность действующих ИП и в особенности их наёмных работников сильно колеблется в зависимости от состояния экономики (напомним, все они относятся статистикой к неформальному сектору). Так, в 2019 году фактически действовавших ИП было 2,7 млн, а в 2020 — 2,2, наёмных работников у ИП — 2,85 и 2 млн соответственно; при этом почти всё сокращение наёмных работников в 2019–2020 годах пришлось на отрасль торговли и ремонта (в разделе 2 мы рассмотрим эти вопросы более подробно)35. Среди ИП и их работников в торговле заняты 37-44% и 46-57% от их общего числа соответственно, т. е. эта отрасль занимает больше всего предпринимателей, и они же нанимают большинство работников36.

1.4 Изменение концентрации работников на одном предприятии в отраслях реального сектора

Особый интерес представляет динамика занятости на рабочих местах разного типа (крупные и средние организации, малые предприятия, неформальный сектор) в основных отраслях реального сектора: обрабатывающей промышленности, добыче полезных ископаемых, сельском хозяйстве, строительстве, торговле и тран��спорте37. Её анализ позволит судить о том, двигались ли все эти отрасли в том же направлении, что и экономика страны в целом или среди них есть исключения38.

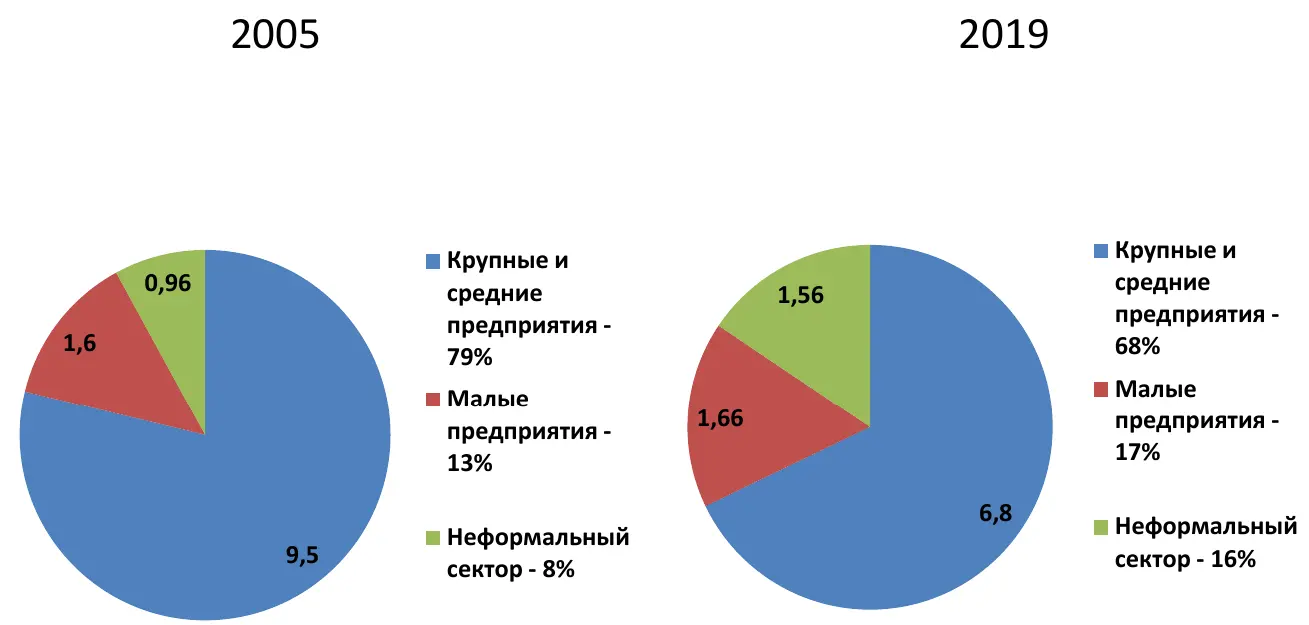

1. Число занятых на малых предприятиях обрабатывающей промышленности с 2005 по 2019 годы слегка выросло (с 1,6 до 1,66 млн)39. При этом занятость на всех типах промышленных предприятий за те же годы снизилась почти на треть (примерно на 2,7 млн)40. Иначе говоря, всё снижение занятости в промышленности пришлось на крупные и средние предприятия41. При этом занятость в неформальном секторе за эти годы выросла больше чем на треть (или на 600 тыс.)42. В 2019 году каждый шестой работник промышленности был занят на малых предприятиях и почти каждый шестой — в неформальном секторе (т.е. суммарно на них приходилась почти треть всей занятости).

Таким образом, произошло большое сокращение занятости на крупных и средних предприятиях, небольшой рост на малых и значительный рост в неформальном секторе. Можно заключить, что причина не только в формальном дроблении бизнеса в целях налоговой оптимизации или заёмном труде (когда работа ведётся через аутсорсинговые/аутстаффинговые компании), но и в реальном распылении производства: оформление цехов и подразделений одного предприятия как самостоятельных фирм малого бизнеса вполне возможно, но их же оформление под видом ИП маловероятно.

Рисунок 10. Занятость в обрабатывающей промышленности по типу рабочего места в 2005 и 2019 годах, млн человек

2. В добыче полезных ископаемых концентрация не снизилась — в 2021 году на малых предприятиях было занято лишь на 25 тыс. человек больше, чем в 2005, тогда как общая занятость в отрасли за это время выросла чуть сильнее. На малых предприятиях работает лишь около 6% работников отрасли, в неформальном секторе — около 3%43.

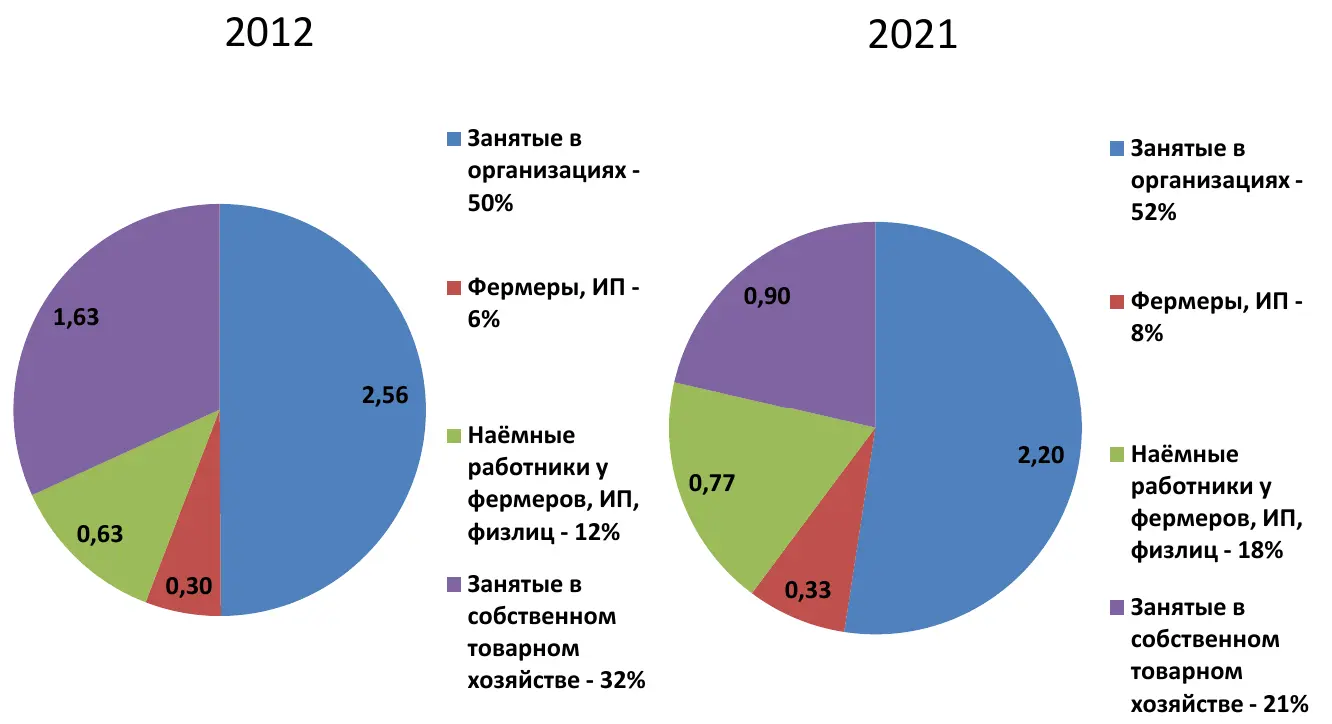

3. За последнее десятилетие концентрация занятости в сельском хозяйстве по одним показателям слегка снизилась, по другим — слегка выросла. В 2021 году доля штатных работников организаций (по среднесписочной численности) в общей занятости была несколько ниже, чем в 2010 и составляла чуть меньше 1/344. При этом доля имеющих основную работу в организациях почти не изменилась, оставаясь чуть больше 50%45. В 2021 году на средние и крупные организации приходилось чуть больше занятых в корпоративном секторе, чем в 2010 — 67% против 64%46. В то же время в отрасли произошли важные изменения. Более 4/5 общего сокращения занятости за десятилетие пришлось на неформальный сектор (1 из 1,2 млн)47, при этом сильно снизилось число занятых в собственных товарных хозяйствах, а число наёмных работников в неформальном секторе, напротив, слегка выросло. То есть в отрасли остаётся всё меньше работающих в собственных домохозяйствах48 и всё больше тех, кто работает по найму (на предприятиях, у фермеров и индивидуальных предпринимателей).

Рисунок 11. Занятость в сельском хозяйстве по статусу в 2012 и 2021 годах, млн человек49

4. В строитель�стве за 2005–2019 годы сократилось число работающих в организациях (в крупных и средних почти на 30%, в малых чуть меньше, чем на 10%), тогда как занятость в неформальном секторе выросла более чем в полтора раза. Таким образом, весь рост занятости здесь пришёлся на неформальный сектор. В настоящее время в организациях малого бизнеса и в неформальном секторе занято больше 2/3 работников отрасли50.

5. В торговле и ремонте значительно выросла занятость в организациях, особенно в крупных и средних — на 50%, тогда как в неформальном секторе — лишь на 7%51. В последнем в 2019 году по сравнению с серединой 2000-х стало больше работающих по найму у ИП и физлиц, снизилась численность работающих самостоятельно52. Таким образом, концентрация занятости происходит здесь двумя путями. Во-первых, за счёт увеличения доли занятых в корпоративно��м секторе. Во-вторых, внутри неформального сектора — самостоятельные торговцы становятся наёмными работниками, но не в фирмах, а у других торговцев (ИП и физлиц без регистрации). Тем не менее, в отрасли только 18% работников (2,5 млн) числились в штате крупных и средних организаций, остальные работали в малом бизнесе (3 млн), неформальном секторе (4,6 млн)53 или как внештатные.

6. Численность занятых на транспорте за 2010-2021 выросла, но занятость в организациях осталась практически на прежнем уровне54. Весь прирост занятости пришёлся на неформальный сектор, число работников в котором выросло на треть (более чем на 500 тыс.)55. В 2021 году работники организаций составляли более половины занятых в отрасли56, при этом больше 80% работников организаций были заняты в крупном и среднем бизнесе.

Таким образом, в трёх отраслях реального сектора видно снижение концентрации, значительный рост занятости в неформальном секторе и на малых предприятиях. В двух — сохранение концентрации на прежнем уровне, отсутствие роста (или даже снижение — в сельском хозяйстве) занятости в неформальном секторе и малом бизнесе. Ещё в одной (при этом, что немаловажно, непроизводственной) отрасли виден рост концентрации, но в своеобразной форме — не только за счёт роста занятости в среднем и крупном бизнесе, но и за счёт роста числа работающих по найму в неформальном секторе при снижении числа самостоятельных работников.

При этом, наряду со снижением концентрации занятости, в некоторых отраслях может происходить и поляризация, т. е. увеличение численности занятых в части фирм на фоне её сокращения в остальных. Как правило, это увеличение происходит в корпорациях и холдингах, расширяющихся за счёт получения контроля над прежде независимыми предприятиями, тогда как в рамках отдельных предприятий численность работников обычно снижается (по сравнению с советским периодом откуда родом большинство российских предприятий реального сектора — подробнее об этом будет сказано ниже). То есть концентрация занятости в таких компаниях в большей степени формально-юридическая, чем реальная: больше работников оказываются под началом одного капитала и одного центра управления, но не в рамках одной производственной единицы (это же может относиться и к торговле; но всё же вопрос поляризации занятости в экономике в целом и в конкретных отраслях требует отдельного исследования).

1.5 Неустойчивая занятость

Наряду с неформальной занятостью значительно выросла неустойчивая, которую затруднительно оценить количественно напрямую, поскольку она с одной стороны не выделяется официальной статистикой, а с другой — разными способами маскируется бизнесом.

Исследователи определяют её так:

«Под неустойчивыми понимаются все формы занятости как в формальной, так и в неформальной экономике, которые не дают работникам (или лишают их) основных социальных гарантий — от получения стабильной заработной платы и защиты от необоснованных увольнений до гарантий социальной поддержки и социального обеспечения»57.

К неустойчивой занятости обычно относят следующие виды найма:

«передача части функций организации на подряд другим компаниям (аутсорси��нг) на территории организации или вне её; найм работников через агентства занятости (аутстаффинг); приём на основании краткосрочных договоров; оформление договоров с работниками как с индивидуальными предпринимателями и консультантами; установление длительных испытательных сроков, необоснованных периодов обучения для учеников; работа по вызову»58.

Особенность неустойчивой занятости состоит в том, что между работником и нанимателем может быть формально заключён трудовой договор (чаще всего срочный контракт или договор подряда). Однако он либо не служит целям регулирования трудовых отношений, описания прав и обязанностей сторон, играя роль ширмы (т.е. не содержит никакой конкретики, а все отношения регулируются устными договорённостями), либо работник не имеет никакой возможности влиять на его содержание (вплоть до того, что не получает его на руки) и, соответственно, на уровень оплаты и условия своего труда59.

Важнейшей чертой большей части неустойчивых трудовых отношений является нацеленность на уничтожение всякой субъектности работника, т. е. возможности отстаивать свои трудовые права и защищать свои интересы. Как правило, это происходит из-за уязвимого положения самих работников (внутренние или зарубежные мигранты, жители моногородов, принадлежащие к социально незащищённым слоям населения и т. д.)60. Не менее важно, что при неустойчивой занятости работодатель присваивает себе функцию регулирования трудовых отношений, которая принадлежит государству: например, решает, будут ли предоставлены работнику социальные гарантии, какие виды поощрений и наказаний допустимо применять к нему и т. д.

Один из наиболее распространённых видов неустойчивой занятости — заёмный труд, при котором в качестве нанимателя и непосредственного работодателя выступают разные лица и организации. Использование заёмного труда, в частности, позволяет платить разным категориям работников меньше за одну и ту же работу (т.е. дискриминировать работников, что прямо запрещено законом), принуждать к переработкам и не оплачивать их, не соблюдать технику безопасности и принуждать работать в условиях её нарушения, отправлять работников в простой без оплаты и т. д. Защита трудовых прав при такой форме найма крайне затруднена, поскольку, во-первых, ответственность и обязанности работодателя оказываются «расщеплены» между двумя фирмами, каждая из которых может отказаться признавать их за собой, а во-вторых, любая попытка отстоять свои интересы может быть пресечена моментальным прекращением трудовых отношений61. Зачастую работников выводит за штат само предприятие, где они работают. В таком случае на них — формально трудоустроенных в стороннюю фирму — перестают распространяться льготы и выплаты, обусловленные условиями труда и/или прописанные в коллективном договоре. В 2016 году заёмный труд был формально запрещён, однако предусмотренные исключения фактически сводили этот запрет на нет62. С тех пор в законодательство было внесено несколько послаблений, а в 2024 году в Госдуму были внесены поправки, официально разрешающие заёмный труд при посредничестве государственных центров занятости63.

Неустойчивая занятость (заёмный труд, временные контракты и т. д.) — важный фактор дифференциации и конкуренции работников в рамках одной фирмы или отрасли. Находящиеся в худших условиях соглашаются на высокий уровень эксплуатации в надежде на переход в более привилегированную группу (зачисление в штат, перевод на бессрочный договор), а работники с устойчивой занятостью оказываются под давлением их конкуренции и постоянной угрозой ухудшения своего положения (вывода за штат, или перевода на срочный контракт), что также облегчает повышение уровня их эксплуатации.

В 2000–2019 годы среднесписочная численность работников корпоративного сектора снизилась на 7 млн (с 51 до 44), но численность имеющих основную работу в нём за те же годы практически не изменилась (колеблясь вокруг отметки в 58 млн). Одна из причин — увеличение доли работающих не в штате (в том числе внешних совместителей и работающих по договору ГПХ) и без оформления64. По данным Росстата в корпоративном секторе в конце 2010-х было 2,5 млн совместителей и работавших по договорам ГПХ, а на малых предприятиях таким образом было трудоустроено 9% работников65. Заёмные работники только частично попадают в это число, поскольку работают не только по договорам ГПХ, но и по временным контрактам; также сюда не входят работающие без оформления.

По данным исследования ИС РАН в 2016 году 14% россиян работали по срочным контрактам, ещё 10% — на основании устной договорённости66. И тех и других в разы больше, чем показывает Росстат: по его данным в 2010-х по временным контрактам работали 3-4% или 2-2,5 млн, без оформления — около 4% или 2,5 млн. По оценкам Минтруда в 2023 году теневой занятостью (т.е. без всякого оформления и регистрации) было охвачено около 9,6 млн человек или более 13% занятых67. Иначе говоря, неустойчивая занятость в той или иной мере затрагивает не меньше четверти работающих (как в формальном, так и в неформальном секторе) или более 18 млн человек.

В последние годы активно растёт численность ещё одной категории работников с неустойчивой занятостью. Это так называемые «платформенно занятые», т. е. формально независимые работники, которые якобы используют сайты или цифровые сервисы — «платформы» для поиска заказчиков и связи с ними. На деле, разумеется, подавляющее большинство из них — наёмные работники этих платформ (сервисы такси, курьерские службы, интернет-магазины и т. д.), при этом не оформленные по трудовому договору и практически не защищённые трудовым законодательством. Данные о численности этой группы начали публиковаться в сборниках Росстата только в 2023 году: согласно ним в 2022 году их было около 3,5 млн68. При этом часть из них (возможно, большинство), очевидно, причисляется статистикой к неформальному сектору, поскольку формально имеет статус ИП.

Неустойчивая занятость, так же как неформальная занятость по найму преобладает в строительстве, торговле, бытовых услугах: так, исследование проведённое в 2018 году выявило, что без официального оформления в строительстве трудоустроены 29,3% работников, в торговле, бытовом обслуживании, ЖКХ — 22%, на транспорте — 17,5%69 (и это без учёта неустойчиво занятых, работающих официально)70. Но её доля также велика в некоторых отраслях промышленности и транспорта — там, где широко применяется заёмный труд или работа вахтовым методом (при которой зачастую заключаются временные контракты)71.

1.6 Выводы раздела 1

На протяжении всего постсоветского периода изменение структуры занятости имело несколько аспектов, но, по сути, шло в одном направлении. Во-первых, это был переход из отраслей материального производства в непроизводственные — торговлю и услуги. Во-вторых, переход с крупных и средних предприятий в малый бизнес и неформальную занятость, т. е. снижение концентрации работников в �рамках одной хозяйствующей единицы.

В результате структура занятости приобрела новые характерные особенности. Помимо тех, о которых было сказано выше, можно выделить ещё несколько:

1. В последние годы в неформальном секторе (самостоятельные работники, ИП, фермеры и физлица, а также их наёмные работники) работало около 14,5 млн, в малых предприятиях — ещё около 11 млн. Суммарно это составляет более трети от всех занятых (около 71 млн) и ненамного меньше, чем работников средних и крупных организаций по среднесписочной численности (25,5 млн против 32 млн).

2. Очень большая часть работников неформального сектора (40-50%) и малого бизнеса (30-40%) занята в торговле, бытовых и личных услугах, т. е. в непроизводственных отраслях с преобладанием низкопроизводительного труда (в данном случае речь идёт о производительности в мэйнстримовом её понимании — как отношении валовой добавленной стоимости (ВДС) к численности работников; её низкий уровень обусловлен распылённостью хозяйствующих единиц, низкой концентрацией капитала (как следствие — низким уровнем механизации, т. е. высокой трудоёмкостью) и ��отчасти неформальным характером деятельности)72.

3. В этих секторах очень низкая концентрация наёмных работников: в среднем 26 в одном малом предприятии; 2 в одном микропредприятии; 11 у одного ИП, фермера или физлица без юридического оформления (т.е. в неформальном секторе).

4. Произошло сокращение занятости в высокотехнологичных отраслях — науке и части обрабатывающей промышленности (в первую очередь в машиностроении и смежных отраслях) и преимущественный рост занятости в низкотехнологичных и низкопроизводительных отраслях и секторах (неформальный сектор, мелкая торговля, бытовые и личные услуги). Для наглядности приведём данные за прошлое десятилетие. С 2010 по 2021 годы снижение занятости в обрабатывающей промышленности составило 550 тыс., в энергетике — 100 тыс., в профессиональной, научной и технической деятельности — 200 тыс., в образовании — 550 тыс. За этот же период единственная отрасль, которую можно считать высокотехнологичной и в которой занятость заметно выросла — деятельность в области информации и связи — прибавила лишь 220 тыс. работников. В то же время занятость в торговле выросла почти на 700 тыс., в гостиницах и общепите — на 320 тыс.73. В последние десятилетия очень популярны теории «постиндустриального общества», «информационной экономики» и т. п. Говоря о структуре занятости, характерной для них, апологеты этих теорий, как правило, указывают на сокращение численности работников традиционных отраслей обрабатывающей промышленности и росте занятости (в первую очередь — высококвалифицированной) в «новых» высокотехнологичных отраслях — например, телекоммуникациях, информационных технологиях, цифровых финансовых услугах («финтех») и т. п. Даже абстрагируясь от несоответствия этих концепций реальности (которое становится очевидным, если рассматривать мировой капитализм как единую систему74), можно отметить, что изменения в российской экономике не имеют отношения к тем действительно происходившим процессам, которые легли в их основу75. Некоторые ��исследователи характеризуют такую модель как «постиндустриальную без индустрии» в противоположность странам капиталистического центра, где, несмотря на относительно невысокую занятость в аграрном и промышленном секторе, капиталовооружённость и производительность труда в них очень велики, что позволяет поддерживать самостоятельное развитие как промышленности, так и экономики в целом76 (подробнее об этом аспекте российской экономики будет сказано в следующих разделах).

5. В последние годы численность работников неформального сектора в непромышленных отраслях с преобладанием физического труда уже сопоставима с численностью занятых на промышленных предприятиях. Так, в 2021 году в неформальном секторе в строительстве, торговле, транспорте, гостиницах, общепите, бытовых и личных услугах работало около 9,2 млн (из них наёмных работников около 6,5 млн) против 8,8 млн, имевших основную работу на предприятиях обрабатывающей промышленности77. Учитывая, что в обрабатывающих производствах к неформальному сектору принадлежит около 1,5 млн человек — а есть ещё заёмные работники, трудоустроенные по временным контрактам и т. д. — можно заключить, что работников предприятий всех отраслей промышленности (добывающей, обрабатывающей и энергетики) со стандартной занятостью78 сейчас едва ли больше, чем неформально и неустойчиво занятых, работающих в отраслях с преобладанием физического труда.

В российской структуре занятости и её изменениях заметно сходство с другими зависимыми экономиками, подвергнувшимися деиндустриализации вследствие неолиберальных преобразований: большое снижение числа работающих в материальном производстве, рост в непроизводственных отраслях и одновременно значительный рост неформальной и неустойчивой занятости. Наиболее близка в этом отношении Латинская Америка, особенно самые развитые страны (Аргентина, Чили, Бразилия), поскольку у них в своё время был большой индустриальный сектор и значительная доля занятых в промышленности. В ходе неолиберальных «реформ» проводившихся с 1970-х по 2000-е, этот сектор сильно сократился, и большое количество работников переместились в непроизводственные отрасли и неформальную занятость.

Приведём наиболее яркие примеры. В Аргентине в 1975 году (до наступления неолиберализма) в промышленности было занято почти 25%79. С 1991 по 2019 годы доля занятых в обрабатывающей промышленности среди работающих в городах снизилась с 24 до 11,5%80. В 1970 году неформальные работники составляли около 22% экономически активного населения (т.е. их доля среди трудоспособного населения была ещё меньше)81. К началу 2000-х уже свыше 40% трудоспособного населения работали неофициально на микропредприятиях или на малых предприятиях в торговле и сфере услуг, а в городах на неформальных работников приходилось около 60% занятых; в середине 2010-х неформальная занятость составляла около 47%82.

В Чили в начале 1970-х в промышленности в целом было занято чуть меньше 25% всех работников83. Доля занятых в обрабатывающих производствах снизилась с 17% в 1975 и 1989 до 14% в 2000 и 10% в 201984. В 1970 году неформальные работники (как в формальном, так и в неформальном секторе) составляли около 26% экономически активного населения, в 2000 — до 35%85, в 2010-х неформальная занятость составляла уже около 40% общей занятости86.

При этом надо учитывать, что в отличие от России трудоспособное население в Латинской Америке увеличивается, т. е. в абсолютном выражении рост неформальной занятости очень велик.

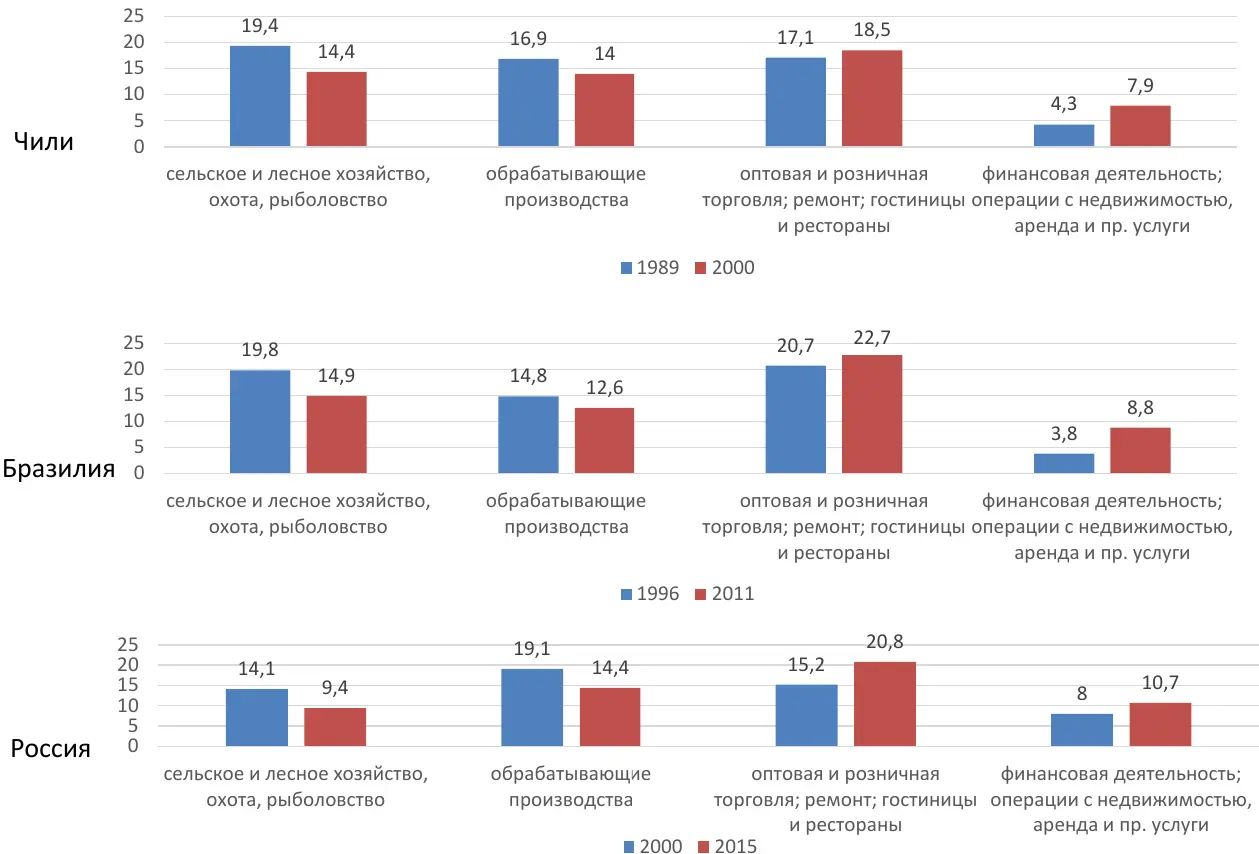

Рисунок 12. Изменение отраслевой структуры занятости в Чили, Бразилии и России за сопоставимые временные промежутки, %87

В России сложившаяся структура занятости и изменения в ней в последние десятилетия имеют большое сходство, например, с Чили или Бразилией88. Разница лишь в том, что в этих странах снижение доли занятых в промышленности происходит из-за роста населения, в абсолютном выражении занятость стагнирует (Чили) или умеренно растёт (Бразилия). В России же оно происходит из-за сжатия промышленности и абсолютного сокращения занятости в ней. В то же время в Бразилии и Чили произошёл очень большой абсолютный рост занятости в торговле, гостиницах и общепите (в 1,5-2 раза), так же, как и в России (около полутора раз за схожий промежуток времени).

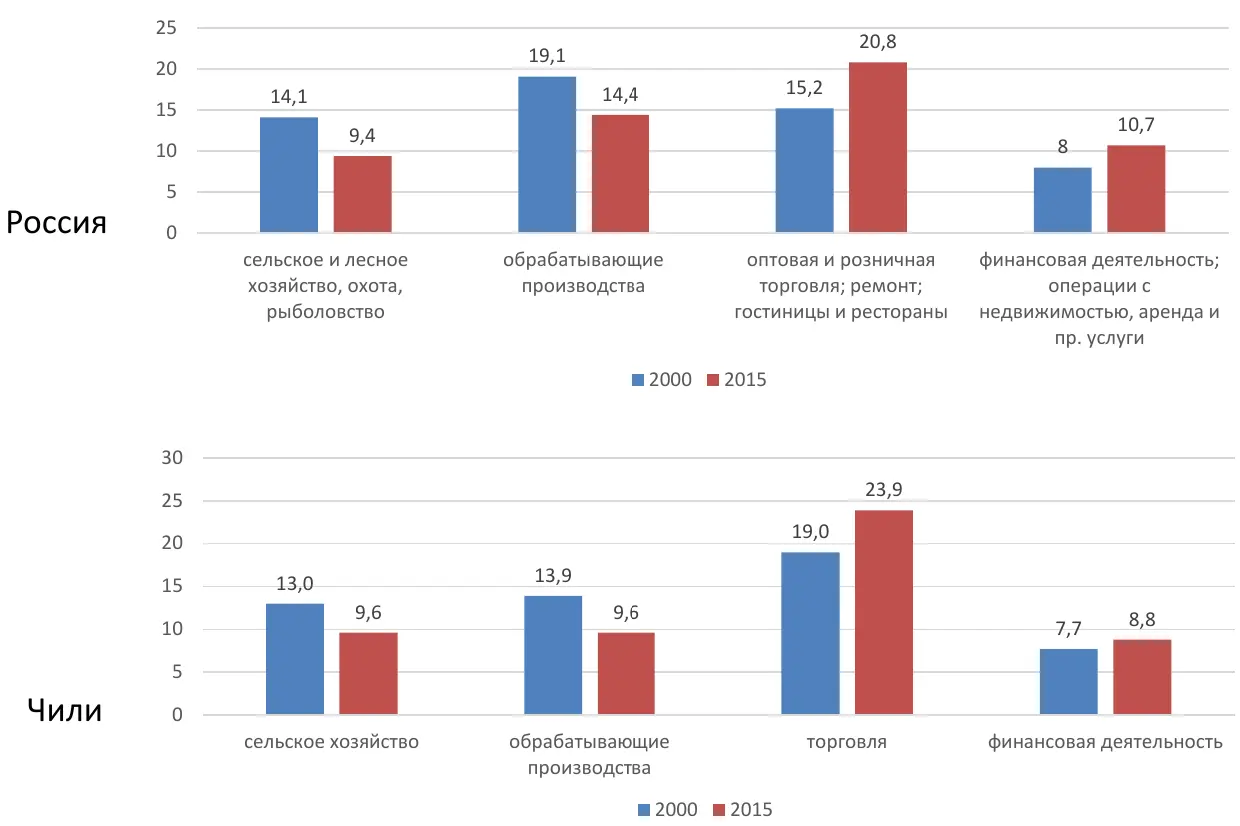

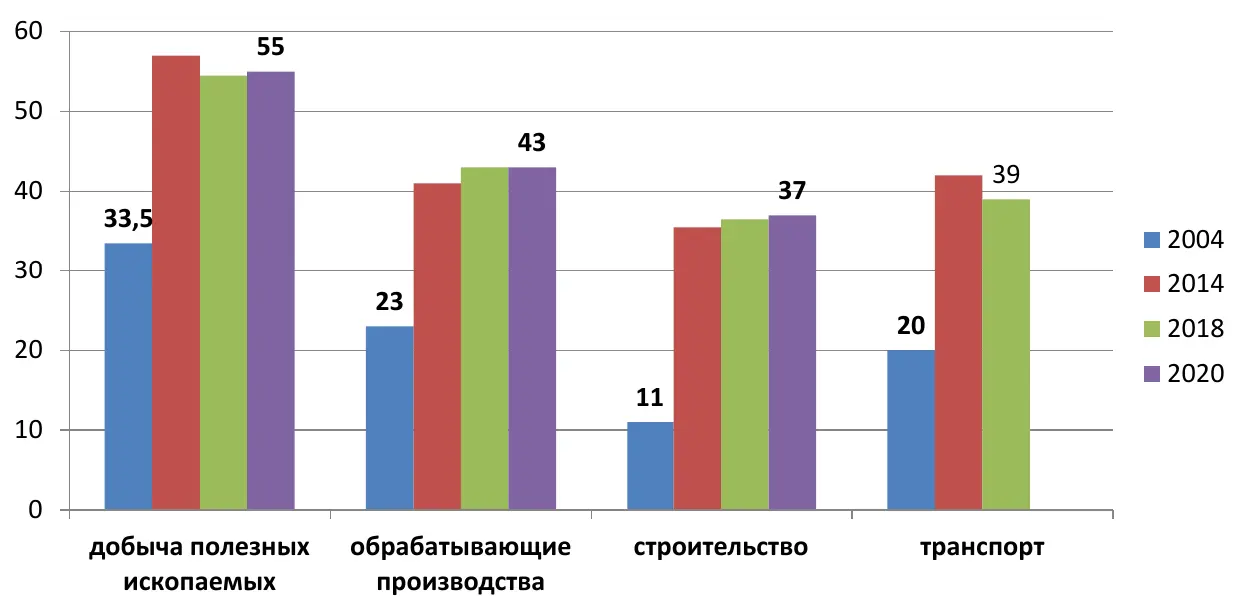

Можно сказать, что уровень промышленной занятости в России сейчас соответствует показателям Чили начала 2000-х и Бразилии конца 90-х (или второй половины 2000-х). В этих странах сни�жение доли занятых в промышленности продолжилось и в 2010-х (см. пример Чили на рис. 13), что говорит о возможном продолжении такой же тенденции и в России. Пока что ситуация отличается от латиноамериканских стран тем, что сохраняется значительная занятость в формальном секторе, в частности на промышленных предприятиях, но с годами она снижается всё больше.

Рисунок 13. Занятость в основных отраслях экономики в Чили и России в 2000 и 2015 годах, %89

2. Резервная рабочая армия, её особенности и влияние на рынок труда

Как известно, капиталистическая экономика не может нормально функционировать без резервной рабочей армии (РРА). Стоит отметить, что трактовка этого понятия, как обозначающего исключительно безработных представляет собой очень большое упрощение и потому неверна. На деле к РРА относятся как не имеющие работы вообще, так и работники с неполной занятостью, а также занятые на нерегулярной основе (иначе говоря — частично безработные)90. Основной критерий, позволяющий отнести имеющего работу к РРА — невозможность поддерживать нормальный жизненный уровень на получаемый заработок91 или воспроизводить свою рабочую силу (подробнее об этом см. в разделе 3.1)92.

Её величина и состав ��характеризуют не только состояние экономики, то есть подъём или спад, но и её специфически особенности. Например, в дореволюционной России к резервной рабочей армии относили крестьян, неспособных прокормиться со своего надела и нанимавшихся на сельскохозяйственные работы, лесозаготовки и другие «промыслы», в том числе уходивших в отход в более развитые губернии, а также «домашних» (т.е. надомных) рабочих93, что было следствием разложения натурального и мелкотоварного хозяйства под действием развивающихся капиталистических отношений.

2.1 Составляющие резервной рабочей армии

В российской экономике РРА состоит из трёх основных частей. Первая и главная составляющая прямо проистекает из происходивших в ней процессов, в первую очередь деиндустриализации. Это рабочие промышленных, сельскохозяйственных и некоторых других предприятий, которые либо остались без работы из-за их разорения и закрытия, либо сами ушли из-за простоев, резкого падения зарплат и их многомесячных задержек. Эти люди в большинстве своём искали любой способ заработка, который мог бы обеспечить их и их семьи. Множество из них попадали на неквалифицированные рабочие места, в том числе в неформальном секторе или с неустойчивой занятостью, заметная часть оказывалась среди периодически или хронически безработных.

В 90-х большинство безработных были рабочими (например, в 1998 году — 54% от их общего числа), уровень безработицы среди них был выше, чем среди любой другой профессиональной группы94. Больший уровень безработицы был характерен для них и позже95. Особенно высоким был уровень безработицы среди неквалифицированных рабочих — на протяжении 2000-х он практически не опускался ниже 10%96. Поскольку весь постсоветский период в первую очередь снижалась занятость в промышленности, можно предположить, что среди промышленных рабочих безработица была ещё выше.

После 2000 года рост занятости в экономике практически полностью происходил за счёт неформального сектора. Это значит, что большинство людей, оставшихся без работы и образовавших резервную рабочую армию в 90-х, в период восстановительного роста находили рабочие места, но уже в неформальном секторе и/или с неустойчивой занятостью. На отрезке 2001-2019 хорошо заметна тенденция: рост общей занятости, неформальной занятости и неформальной занятости по найму на примерно одну и ту же величину; 95% прироста общей занятости за эти годы пришлось на наёмный труд в неформальном секторе97.

Таблица 4. Изменение занятости в экономике в целом и в неформальном секторе, млн человек

| 1992 | 2001 | 2019 | Прирост за 2001–2019 годы | |

|---|---|---|---|---|

| Занятые в экономике | 71,2 | 65,1 | 71,9 | 6,8 |

| Занятые в неформальном секторе | —* | 8,2 | 14,8 | 6,6 |

| Наёмные работники в неформальном секторе | —* | 2,9 | 9,4 | 6,5 |

* данные отсутствуют

Почему неформально занятые в большей или меньшей степени являются составляюще��й РРА98? К неформальному сектору относится множество работников с неустойчивой занятостью: работающие без оформления; занятые на сезонных работах в сельском хозяйстве или строительстве; разного рода самозанятые, зависящие от заказчиков или поставщиков, например, в строительстве и отделке, торговле, бытовых и личных услугах и т. д. (как было показано выше, их более 3 млн человек). Занятость в неформальном секторе во многом совпадает с неустойчивой — наёмные работники чаще бывают ограничены в трудовых правах, в частности менее защищены от увольнения. Как отмечают исследователи:

«Занятость вне корпоративного сектора либо не регулируется вообще, либо регулируется с помощью сильно упрощённых процедур и правил, снижающих уровень социальной защищённости таких работников… В 2000-е годы рост занятости на российском рынке труда происходил не просто за счёт неформальной занятости, но за счёт наименее устойчивых ее форм… Труд по найму… перемещается в ту область, где не работают (или работают �не полностью) статьи Трудового кодекса, защищающие права работников»99.

По результатам анализа данных социально-экономических мониторингов было установлено, что «неформально занятые… имеют более высокие шансы попадания в безработицу по сравнению с формально занятыми», а безработные и экономически неактивные (не участвующие в рынке труда) чаще попадают в неформальный сектор100. То есть неформально занятых увольняют чаще, а прежде безработные чаще получают работу именно в неформальном секторе.

За последние десятилетия сокращение занятости в неформальном секторе неоднократно совпадало с ростом безработицы, например, в кризисы 2009-2010 и 2020 годов, причём в 2020 сокращение неформальной занятости и рост безработицы были почти одинаковыми, это косвенно свидетельствует о том, что неформально занятые и переходили в разряд безработных101. И в 2009-2010, и в 2020 году в формальном секторе вводились меры по недопущению массовых сокращений, тогда как в неформальном секторе их или не было вообще, или они действовали лишь в незначительной мере.

Рисунок 14. Численность безработных, наёмных работников в неформальном секторе и занятых в нём не по найму в 2001–2021 годах, млн человек102

Рисунок 15. Совокупная численность безработных и занятых в неформальном секторе в 2001–2021 годах, млн человек

Кроме того, занятые в неформальном секторе как правило зарабатывают меньше, чем в формальном (подробнее об этом см. раздел 3). Зачастую их заработка не хватает для обеспечения себя и своих семей, что приводит к необходимости искать дополнительный источник дохода103.

Вторая составляющая РРА — трудовые мигранты. Россия — один из мировых лидеров по числу работающих мигрантов из других стран. В первой половине 2010-х легальные и нелегальные зарубежные мигранты составляли около 9% работающего населения страны (более 6 млн человек)104. В начале 2020 года иностранных работников, по разным оценкам было уже 9-12 млн (в частности по данным ООН — около 11 млн) или 12-16% всех работающих, а после начала пандемии в стране оставалось 7-8 млн (10-11%)105, и это при том, что с середины 2010-х российская экономика практически не растёт. Зарубежные трудовые мигранты �ограничены в правах, занимаются в основном неквалифицированным физическим трудом, кроме того, они согласны на неформальную и непостоянную занятость без социальных гарантий и ограничений рабочего времени, предусмотренных трудовым законодательством106. Так, по данным социологического обследования 2017 года 61% иностранных работников были заняты физическим трудом, 3/4 работали в малом и микробизнесе (40% — в организациях с числом работников до 10 человек, 36% — в организациях с числом занятых от 10 до 49 человек). Средняя продолжительность рабочей недели составляла около 59 часов, 2/3 работали более 48 часов в неделю, а медианная почасовая оплата труда была почти на 30% ниже, чем у россиян107. Исследователи трудовых отношений отмечают, что привлечение мигрантов в определённые организации или сферы деятельности (зачастую с замещением ими работников из числа местных жителей) ведёт к понижению заработной платы, увеличению ��продолжительности рабочего времени и ухудшению условий труда108. В отдельных отраслях иностранные работники как бы задают уровень оплаты и условия труда, их присутствие способствует занижению цены рабочей силы нанимателями109. Более того, в большинстве случаев их найм — целенаправленная политика российского бизнеса, чему есть множество свидетельств из разных отраслей экономики и регионов (в одном только производственном секторе можно привести примеры из строительства110, промышленности111 и сельского хозяйства112). Таким образом, за счёт привлечения зарубежных мигрантов численность резервной рабочей армии искусственно поддерживаетс�я на высоком уровне113. Из этих же соображений нередко нанимаются трудовые мигранты из депрессивных и трудоизбыточных российских регионов (отходники, вахтовики, маятниковые мигранты). Они зачастую работают без оформления или по временным контрактам и соглашаются на худшие условия и более низкую оплату труда, поскольку в местах их проживания она как правило ещё ниже, либо рабочих мест значительно меньше, чем работников114.

Третья составляющая проистекает из специфической особенности российского рынка труда, которая сложилась исторически, как сочетание позднесоветских и постсоветских практик. И в 90-х, и позже местные, региональные и федеральные власти были заинтересованы в сохранении социальной стабильности и предотвращении всплесков безработицы. Как следствие, предприятия под давлением властей и/или работников старались не проводить массовые сокращения, в том числе во избежание социального взрыва115. Другой мотив для бизнеса сохранять численность занятых — возможность иметь в своём распоряжении манёвренный резерв рабочей силы, с тем, чтобы использовать его в случае оживления производства. Тут можно увидеть своего рода наследие политики предприятий времён позднего СССР. На многих из них в тот период существовала избыточная занятость — работники, которых привлекали для выполнения вспомогательных работ или закрытия «авралов» (к тому же руководители были заинтересованы в раздувании штатов, поскольку фонд оплаты труда рассчитывался исходя из численности занятых, и можно было держать в штате прогульщиков и пьяниц, не платить им за дни прогулов, оставляя эти деньги для других нужд116). Кроме того, даже после приватизации, частично сохранились патерналистские установки руководства: на некоторых предприятиях оно старалось удержать ценных сотрудников в надежде на будущий экономический рост и возобновление прежних объёмов производства. В таком случае работа велась в сокращённую смену или в неполную рабочую неделю117.

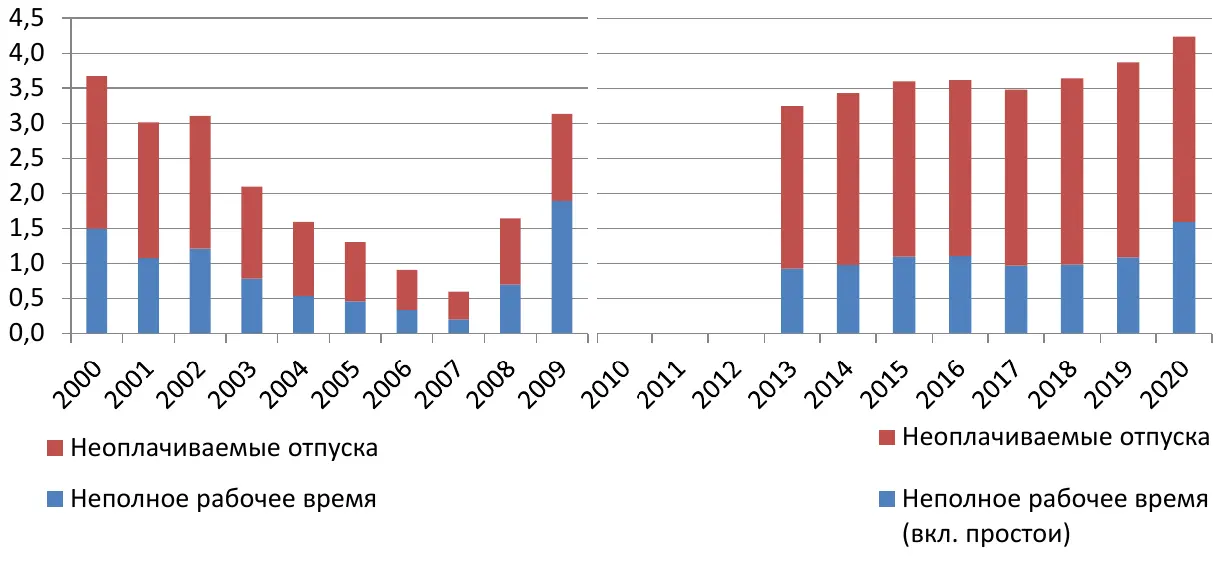

В результате, в отличие от многих других стран, в России экономика адаптируется к кризисам в первую очередь не через массовое увольнение работников, а через уменьшение их доходов118. Поэтому в масштабах страны обычно нет такого высокого уровня безработицы, как во многих странах периферии, и в ходе кризисов, как правило, не происходит значительного её повышения. Но в то же время, такая адаптация приводит к другим негативным явлениям. Во-первых, её результатом становится то, что зарплаты, и без того низкие, в ходе кризисов снижаются ещё сильнее. Во-вторых, это создаёт препятствия для роста производительности труда — рабочая сила настолько дешева, что нет стимулов к механизации производства. В-третьих, в российской экономике широко распространена неполная занятость, особенно в отраслях материального производства — промышленности, сельском хозяйстве, строительстве. Так, по официальным данным за 2018–2019 годы на предприятиях обрабатывающей промышленности в неоплачиваемых отпусках и простое (их иногда объединяют понятием «скрытая безработица») находилось 19-20% работников, в строительных организациях — 16-17%119. Всего в 2019 году в крупных и средних организациях почти 12% от списочной численности занятых работали неполное рабочее время, оказывались в простое или бывали в неоплачиваемых отпусках (3,9 млн)120.

В сельском хозяйстве в постсоветский период вновь стал играть большую роль фактор сезонности со всеми вытекающими последствиями: «большую часть года работники, хотя и числятся официально, получают мизерную зарплату или не получают её вовсе»121. По данным Росстата каждый четвёртый занятый в отрасли работает менее 31 часа в неделю122. Также сезонная занятость широко распространена в лесном хозяйстве, рыболовстве и некоторых других отраслях, связанных с добычей природных ресурсов123.

В некоторых отраслях обрабатывающей промышленности существуют большие объёмы недозагруженных мощностей124. Именно там отмечается наибольший уровень неполной занятости и скрытой безработицы. Самая большая доля работников с неполной занятостью, в простое и неоплачиваемых отпусках в 2019 году была в металлообработке, машиностроении, электротехнической промышленности — более четверти списочной численности работников этих отраслей. В последние годы к ним добавились автомобилестроение и прочее транспортное машиностроение (более четверти работников с неполной занятостью в середине 2023 года)125.

Неоплачиваемый отпуск — по сути то же самое, что и безработица с поправкой на то, что он может быть непродолжительным, и после его окончания работник может вернуться на своё прежнее место. В 1998 году у работника, находившегося в неоплачиваемом отпуске, он в среднем д��лился почти 2 месяца, в 2000-2007 — чуть больше месяца, в 2009 — больше полутора месяцев126 (в дальнейшем такая информация Росстатом публиковаться перестала).

Численность работников с неполным рабочим временем и в неоплачиваемых отпусках в конце 2010-х была в разы больше, чем в середине 2000-х. На рис. 16 видно, что во время экономического подъёма неполная занятость резко снизилась (что соответствует динамике резервной рабочей армии, которая отмечалась ещё в XIX веке127), но как только экономика вошла в кризис и последовавшую за ним стагнацию, её масштабы резко возросли и превысили показатели 2000 года, когда восстановление после краха 90-х только начиналось. То есть при относительно стабильной безработице (колебалась в диапазоне 3,5-4,3 млн в 2012–2021 годах) произошёл резкий рост неполной занятости, что и показывает увеличение одной из основных составляющих резервной рабочей армии.

Оно произошло в том числе из-за искусс��твенного поддержания занятости в кризисы. В 2009–2010 годах это была в первую очередь административная поддержка предприятий, ограничения на массовые сокращения, в результате которых и росло число работников с неполной занятостью, а также занятых на временных и общественных работах, финансируемых из бюджета128. В 2020 году основным средством была выплата из бюджета 1 МРОТ на сотрудника в месяц при сохранении штата, в 2022 — то же самое, а также общественные работы129.

Рисунок 16. Неполная занятость в 2000-2009 и 2013–2020 годах* (в среднем за год), млн человек130

* после 2010 года Росстат изменил методику подсчёта неполной занятости, данные за оба периода нельзя сопос�тавить однозначно

Если обратиться к ситуации, складывающейся в последние два года, то в III квартале 2022 года неполная занятость охватывала более 4,6 млн человек (или 14% списочной численности крупных и средних организаций), из них в обрабатывающей промышленности — 1,3 млн (25%). В III квартале 2023 года, несмотря на широко обсуждающийся дефицит работников, положение практически не изменилось: неполная занятость в экономике сократилась лишь на 50 тыс., составив 4,6 млн (или 13,6%), в обрабатывающей промышленности — на 100 тыс. (составив 1,2 млн или 22%)131. Эти уровни находятся между годовыми показателями за 1999 и 2000 годы. В нынешней ситуации это говорит о состоянии российской экономики не меньше, чем показатель прироста ВВП.

Дополнительные, но значимые причины сохранения высокого уровня занятости — низкий размер пособия по безработице и неэффективность служб занятости. Работники держатся за свои места и соглашаются на ухудшение условий труда, особенно в кризисы, понимая, что найти новую работу или прожить на пособие будет крайне сложно. В этом же ключе можно рассматривать «пенсионную реформу»: создание (точнее увеличение) ещё одной уязвимой категории — работников в предпенсионном возрасте, которые вынуждены держаться за свои рабочие места невзирая на условия труда, понимая, что им будет крайне тяжело найти новую работу с приемлемой оплатой (или, теряя работу, устраиваться на низкооплачиваемые вакансии).

Таким образом, размер резервной рабочей армии в России сохраняется на уровне, достаточно высоком, чтобы поддерживать конкуренцию между работниками и препятствовать росту оплаты труда. Но это происходит не за счёт большой безработицы, а благодаря распространению неформальной и неустойчивой занятости, наличию большого количества трудовых мигрантов и значительной неполной занятости в некоторых отраслях. Как следствие, низкая стоимость рабочей силы поддерживается за счёт конкуренции иммигрирующего труда и механизма понижения зарплат при сохранении занятости.

Изменилась ли эта ситуация за последнее время? Несмотря на широко обсуждающиеся дефицит кадров и рост предлагаемых зарплат — не так сильно, как может показаться. По данным Росстата реальный (с учётом инфляции) рост зарплат в среднем по всем занятым за 2023 год лишь компенсировал их падение за 2022 год. С конца 2021 по конец 2023 года зарплаты выросли только в двух крупных отраслях — обрабатывающей промышленности (куда входит ВПК) и госуправлении, включая обеспечение военной безопасности. Одновременно там же выросла занятость. При этом в таких крупных отраслях как торговля, строительство, транспорт и связь, сельское хозяйство реальные зарплаты за этот период практически не выросли или вовсе сократились (в строительстве и сельском хозяйстве также снизилась занятость)132.

Примечательно, что в ситуации острого кадрового дефицита в некоторых отраслях российский капитал стал пытаться поддержать численность РРА и низкую цену рабочей силы, активно привлекая работников, которых можно задействовать частично или полностью внеэкономическими методами — студентов (как правило, в государственных учреждениях и предприятиях) и заключённых. Тенденция предыдущих десятилетий выработала привычку к дешёвой и зависимой рабочей силе, избавиться от которой будет непросто133.

Есть заметное сходство РРА в России и странах Латинской Америки: совпадают основные её составляющие. В случае менее развитых латиноамериканских стран это в основном мигранты из сельской местности и малых городов, в более развитых к ним добавляются мигранты из менее развитых стран (например, в Аргентине — из Боливии, в Мексике — из стран Центральной Америки). В обоих случаях основу РРА составляют бывшие р��аботники сельского хозяйства и промышленности134, а теперь — неформально и неустойчиво занятые135.

По всей Латинской Америке «с 1990 по 1998 годы из каждых 100 рабочих мест, созданных в городах, 30 приходилось на малый бизнес и ещё 29 на самозанятость»136, то есть в основном на низкопроизводительную и неустойчивую занятость. В 2000-х росло число работников, устроенных по временным контрактам, и в 2011 году они составляли уже более четверти занятых137. Это очень похоже на ситуацию в России, где после 2000 года 95% прироста занятости приходилось на наёмный труд в неформальном секторе, занятость в корпоративном секторе сокращалась, а внутри него происходил переток из крупных и средних предприятий в малые и из штата компаний во внештатные� работники.

2.2. Две тенденции использования рабочей силы в экономике

С началом восстановительного роста после кризиса 1998 года стали явно заметны два способа, посредством которых российский бизнес стал наращивать производство, одновременно с этим сокращая (или оставляя неизменной) занятость, и две соответствующих тенденции использования рабочей силы. Первая — повышение производительности труда, вторая — повышение его интенсивности (напряжённости). Первая тенденция связана со значительным ростом органического строения капитала и замещения живого труда машинами (механизация, автоматизация), что позволяет повысить прибыль благодаря экономии переменного капитала, снижению цены производства продукции, как следствие — повышению конкурентоспособности и захвату большей доли рынка. Вторая, по сути противоположная первой, связана с повышением нормы прибыли путём замещения машин живым трудом (значительно подешевевшим в результате кризиса, массовой безработицы и образования резервной рабочей армии в 90-х), и/или усилением его эксплуатации, т. е. увеличением производства абсолютной прибавочной стоимости. Это замещение капитала трудом проявляется в продолжающемся использовании устаревших машин и оборудования, расширении штата ремонтников (или включении ремонта в обязанности работников производства)138 для поддержания их работоспособности, замены автоматизированных операций ручными, и т. д.139. Параллельно с этим повышается интенсивность и длительность труда и/или понижаются зарплаты, зачастую одновременно с массовым привлечением иностранных работников из бывших республик СССР и внутренних трудовых мигрантов из депрессивных регионов и сельской местности.

В российской экономике в целом преобладает именно вторая тенденция, по крайней мере, в отраслях, связанных с материальным производством: в большинстве отраслей промышленности, некоторых отраслях сельского хозяйства140 и транспорта141, вероятно, также в строительстве142.

Это можно увидеть, соотнеся несколько закономерностей. Мы в основном анализировали их для промышленности, как отрасли, занимающей наибольшее число работников материального производства, поэтому в первую очередь будем говорить о ней. И по данным Росстата143, и по альтернативным оценкам (в натуральных показателях)144, после выхода из кризиса 90-х производительность здесь выросла (в 2000-х — довольно сильно, в 2010-х — гораздо скромнее). Но при этом практически ничего не свидетельствовало о том, что в масштабах всей отрасли она росла за счёт внедрения более современного оборудования и технологий, зато многое говорит о том, что всё это время повышалась интенсивность и напряжённость труда.

Российская экономика в целом является крайне трудоёмкой (т.е. низкопроизводительной) и при этом отличается высокой интенсивностью труда. По данным Организации экономического сотрудничества и развития (ОЭСР) в 2019–2020 годы по �производительности труда (ВВП в расчёте на час отработанного времени) Россия отставала не только от США и стран Западной Европы, но и, например, от Турции145. По данным Международной организации труда (МОТ) на начало 2010-х по этому показателю Россию опережал и целый ряд бывших советских республик: Армения, Беларусь, Эстония, Латвия, Литва, Казахстан146.

О низкой капиталовооружённости, как причине отставания России в производительности труда от других стран говорят как экономисты147, так и специалисты в области автоматизации. Так, Россия значительно отстаёт по уровню роботизации промышленности. В 2019–2020 годах на 10 тыс. занятых в отрасли в Южной Корее приходилось 700-900 роботов, в Германии — более 400, в США — 200, в Китае — более 90, среднемировой показатель — 100-120, в России — 4-5, это примерно такой же уровень, как в Индии148. В этой области Россия также отстаёт и от полупериферийных и периферийных восточноевропейских стран: в Словакии на 10 тыс. рабочих приходится 135 роботов, в Чехии — 101, в Венгрии — 57, в Польше — 32149.

Одна из важнейших причин столь низкого уровня автоматизации — дешёвая рабочая сила и её постоянный приток (т.е. пополнение РРА в том числе за счёт зарубежных мигрантов), который приводит к отсутствию стимулов для замены труда капиталом: «в силу более высокой стоимости роботов и цены обслуживания механизмов при автоматизации человеческий труд является более дешёвым, поэтому работодатель не заинтересован в замене работников»150.

По официальным данным доля накопления основного капитала в ВВП151 после резкого спада в 1993–1999 г�одах вернулась к уровню середины 90-х только к 2007 году и с тех пор менялась незначительно, оставаясь ниже, чем в 1991–1992 годы152. Согласно альтернативным оценкам с начала 90-х до начала 2010-х она была ниже, чем по данным Росстата примерно в полтора раза153, и этот уровень даже во время подъёма 2000-х был явно недостаточен для расширенного воспроизводства основного капитала, в лучшем случае он соответствовал простому воспроизводству154. По данным Росстата (скорее всего, завышенным) уровень накопления основного капитала в сопоставимых ценах превысил показатели 1991 года только в 2022, причём в 2014-2015 он резко сократился по сравнению с уровнем 2013 года и превысил его только в 2019155. Это значит, что в середине 2010-х темпы обновления и модернизации о�сновного капитала также упали относительно и без того невысоких значений156. Такой вывод подтверждается мнениями представителей предприятий, заявлявших о нехватке средств для этих целей. В опросах, проводившихся регулярно с 2000 года, более половины из них постоянно отмечали, что нынешний уровень инвестиций способен лишь поддерживать производство на существующем технологическом уровне, либо что он не обеспечивает даже сохранение существующего технологического уровня157. На выходе из кризиса 2014–2016 годов результаты опроса показали, что «почти четверть респондентов в последние 2-3 года использовали сокращение инвестиций как способ снижения своих издержек. Это означает, что значительная часть российских предприятий сейчас вынужденно „проедает“ ресурсы для собственного развития»158.

Вследствие этого растёт износ ос�новных фондов. Основной капитал устаревает, не осуществляется не только его модернизация, но даже обновление на текущем технологическом уровне. С 2010 по 2020 годы уровень износа основных фондов в большинстве отраслей, связанных с материальным производством (добывающая и обрабатывающая промышленность, строительство, транспорт) постоянно рос и в 2020 году он был выше, чем в 2010 и в 2004 (более ранние данные отсутствуют)159. В 2020 году на предприятиях добывающих отраслей (кроме добычи металлических руд) износ основных фондов составлял более 50%, обрабатывающих отраслей (кроме химической и фармацевтической) — более 40%160. В том же году возраст машин и оборудования в среднем по обрабатывающим отраслям составлял по разным оценкам 10-12 лет161. Как отмечают исследователи, «основную часть (примерно две трети) всех производственных фондо�в сейчас составляют мощности, введённые в период с 2000–2015 гг., средний возраст которых приблизился к 15 годам»162 (если говорить точнее, это мощности, бόльшая часть которых была введена в конце 2000-х и в начале 2010-х163). Соответственно, сейчас их возраст в основном больше 7-8 лет — того предела, который, по мнению специалистов не должен превышать срок службы производственных фондов164. Зачастую для экономии средств российские предприятия покупают оборудование, бывшее в употреблении: с начала 2000-х до конца 2010-х более 15% представителей предприятий, опрошенных сотрудниками ИНП РАН приобретали подержанную технику российского производства; не менее распространена была закупка б/у зарубежных машин и оборудования: это практиковали 15-20% в 2003–2008 годах и 10-13% в 2010-2017165. То есть многие предприятия изначально оснащаются и переоснащаются с использованием не самого современного или просто устаревшего и изношенного оборудования.

Износ основного капитала влечёт за собой рост трудовых нагрузок:

«Оборудование на большинстве заводов в России крайне изношено и оттого периодически выходит из строя; кроме того, ввиду той же изношенности и „морального устаревания“ даже для с виду работающего станка требуется больше времени на выполнение необходимой трудовой операции, чем заложено в нормативе. В итоге по ходу выполнения работ периодически возникают простои. На большей части заводов, где я побывал, картину мне обрисовывали одну и ту же: вместо ритмичной работы цеха то стоят, пока где-то по цепочке устраняется поломка, то потом со страшной силой все начинают „навёрстывать“ упущенное время… и часто не укладываются.

В этих случаях как само собой разумеющееся подразумевается, что рабочий должен продолжить и завершить работу после окончания своей смены … зачастую рабочие задерживаются уже после окончания своих смен ��на два-три, а то и на пять часов … На значительной части предприятий подобные «авралы» и «форс-мажоры» являются не исключением, а вполне рутинным явлением — просто так выстроен сам трудовой процесс, что без постоянных авралов работа просто встанет»166.

Другая причина повышения напряжённости труда — сокращение численности занятых в промышленности, о котором говорилось выше. Оно происходило не только из-за деиндустриализации и закрытия предприятий, но также было средством снижения издержек на рабочую силу167. В результате сокращения занятости на предприятиях выросли нагрузки на оставшихся работников, благодаря побуждению их к совмещению должностей, выполнению обязанностей сокращённых, повышению длительности и интенсивности труда (зачастую такого рода «оптимизация» происходила после включения предприятий по всей стране в состав больших холдингов и корпораций, топ-менеджмент которых, обыч�но находящийся в Москве, стремился снизить издержки и повысить «эффективность» в том числе такими способами, не вникая в ситуацию на местах168). Формально это может выглядеть как повышение производительности, поскольку меньшее число работников теперь производит такое же или большее количество продукции:

«…почти по всем „живым“, то есть что-то производящим или перевозящим предприятиям в РФ за последние годы прошли не одна, а несколько волн так называемых оптимизаций, говоря проще, сокращений персонала. Штаты сокращали массово, в итоге на множестве заводов, фабрик и комбинатов он нынче меньше не на проценты, а в разы — в три, четыре, пять и более раз. Принцип, очевидно … избавились от „лишнего рта“ — сократили издержки, следовательно, увеличили прибыль.

Сокращение персонала надо было бы компенсировать какими-то иными мерами, заменяющими сокращённых работников, — автоматизацией или более эффективной организацией труда оставшихся… На деле же во многих случаях вся «компенсаци��я» ограничилась лишь повышением нагрузки на рабочих: на них повесили функции убранных напарников, с копеечной оплатой за совмещение или вообще без оной. Причём на большом количестве производств персонала стало не хватать просто физически, из-за чего работники вынуждены чаще работать сверхурочно, выходить на две смены подряд, переходить на трёхсменный график при двенадцатичасовой смене и тому подобное»169.

Рост трудовых нагрузок можно увидеть и из статистики. По данным ОЭСР в российской экономике количество отработанного времени в расчёте на одного работника выросло с 1933 часов в год в 1992 году до 1999 часов в 2007, а в 2009-2019 колебалось в диапазоне 1965-1985 часов170. Ещё более показательна ситуация в промышленности. По данным Росстата в 2005 по 2015 численность занятых в обрабатывающих производствах снизилась примерно на 1,8 млн, но количество отработанного времени в расчёте на одного занятого увеличилос��ь на 140 часов в год, т. е. почти на 3 часа в неделю (напомним, что при этом с конца 2000-х в отрасли росла неполная занятость). В добывающей промышленности за те же годы годы численность работников практически не изменилась, но каждый в среднем стал работать на 180 часов в год или на 3,5 часа в неделю больше171.

Из-за ориентации бизнеса на эксплуатацию живого труда вместо увеличения органического строения капитала в годы подъёма экономики становится очень острой проблема нехватки рабочей силы. Постоянные сокращения приводят к такой неукомплектованности, что при необходимости увеличения объёмов производства перекрыть её с помощью переработок уже не получается. Так, в 2007–2008 годах в ходе различных опросов о нехватке работников заявляли от четверти до половины представителей промышленных предприятий, в 2012-2014 — 20-30%. Даже в конце 2010-х при росте экономике близком к нулю около 20% предприятий испытывали нехватку работников172. Таким образом, ставка на экстенсивное развитие и усиление эксплуатации живого труда в сочетании с выталкиванием рабочей силы из промышленности приводит к тому, что при экономическом подъёме эта модель заходит в тупик, не находя ресурсов для роста.

В то же время в отдельных отраслях было явно заметно преобладание первой тенденции, т. е. рост органического строения капитала и производительности труда. Это некоторые отрасли промышленности, в первую очередь автомобильная и пищевая. Они обе до недавнего времени имели общую характерную особенность. Это значительное присутствие или даже преобладание иностранных компаний, которые построили с нуля или приобрели и модернизировали множество предприятий, оснастив их автоматизированными линиями и промышленными роботами (так, в 2017–2018 годах почти 40% общего количества промышленных роботов в России закупалось для нужд автопрома173). В свою очередь российские компании были вынуждены тоже модернизировать производства, чтобы выдержать конкурен�цию (особенно заметно это было в пищевой промышленности). Также эти отрасли отличает гораздо лучшее состояние производственных мощностей (бόльшая доля мощностей, введённых за последние годы и незначительная доля устаревшего оборудования возрастом более 20 лет)174.

Тенденция к росту органического строения капитала преобладала и в некоторых отраслях сельского хозяйства (о чём свидетельствует в том числе снижение износа основных фондов с 46% в 2004 году до 38% в 2020). В первую очередь это производство зерновых и подсолнечника, как наименее трудоёмкое и наиболее прибыльное (из-за больших экспортных возможностей)175, а также свиноводство и птицеводство, в которых можно добиться высокого уровня механизации176. Кроме того эта тенденция здесь связана с такой же тенденцией в пищевой промышленности, благодаря агрохолдингам, кот�орые выстраивали вертикально-интегрированные производства от сельскохозяйственного сырья до конечной продукции177.

Хотя две рассмотренные тенденции использования рабочей силы по сути противоположны, они не исключают друг друга, могут сосуществовать и отчасти сочетаться. Они противоположны в том плане, что первая представляет собой замещение труда капиталом (т.е. рост органического строения капитала), тогда как вторая в большинстве случаев представляет собой замещение капитала трудом (т.е. его снижение). Сочетаться же они могут в том плане, что даже на модернизирующихся производствах, где устанавливается современное автоматизированное оборудование, нагрузка на работников может расти. Это происходит из-за того же роста органического строения капитала, которое приводит к падению нормы прибыли в той или иной отрасли, а значит, может приводить и к падению объёма прибыли на модернизированных предприятиях178. Владельцы и менеджмент компенсируют его повышением интенсивности и, как следствие, уровня эксплуатации: столько же рабочих должны производить больше прибавочной стоимости или меньшее количество должны производить столько же. Это же отмечают и исследователи: «Не лучше становится ситуация и тогда, когда поступает новая техника. Рабочие редко радуются этому. Они знают, что новая импортная техника стоит дорого, и, значит, с её появлением план резко увеличат — ведь деньги надо отбивать»179. Есть множество примеров на предприятиях автомобильной и пищевой промышленности, а также некоторых других, новых или прошедших модернизацию180.

Таким образом, стремление бизнеса повышать уровень напряжённости труда имеет своей целью нарастить норму прибыли (или предотвратить её снижение). Ниже будет показано, как это приводит с о�дной к стороны росту нормы эксплуатации работников (и, как следствие, повышенному износу рабочей силы), а с другой — к росту доли прибыли во всём производимом общественном продукте.

Изменилась ли эта ситуация с началом нынешнего кризиса? Уже в 2022 году можно было уверенно прогнозировать абсолютное доминирование второй тенденции в экономике страны в ближайшие годы из-за ухода иностранных производителей, ограничения доступа к самому передовому оборудованию и технологиям, увеличения или стабильно высокой численности резервной рабочей армии вследствие кризиса и стагнации181. За последнее время появились подтверждения такого прогноза. Так, по данным Росстата в 2022 году производительность труда снизилась на 3,6% по сравнению с 2021 годом182 (это самое сильное снижение с 2009 года, когда она сократилась на 4,1%). Кроме того, по данным опросов представителей предприятий за последние 2 года сильнее всего обострилась н��ехватка неквалифицированных рабочих (рост в 1,5 раза) и обслуживающего персонала (в 2 раза)183, что также косвенно свидетельствует как о преобладании в предшествующие годы первой тенденции, так и о её усилении в настоящее время. Низкотехнологичная и неспособная к модернизации экономика при необходимости наращивать выпуск для выполнения госзаказа и импортозамещения вынуждена прибегать к экстенсивным (набору неквалифицированной рабочей силы), а не к интенсивным (повышению органического строения капитала) мерам.

2.3 Снижение численности квалифицированных рабочих

Итак, капиталовооружённость и технологичность большинства отраслей реального сектора в последние десятилетия снижались или в лучш��ем случае не росли. Следствием этого, а также общей деиндустриализации стало сокращение численности квалифицированных рабочих, которое происходило в нескольких отраслях — в первую очередь в промышленности и сельском хозяйстве.